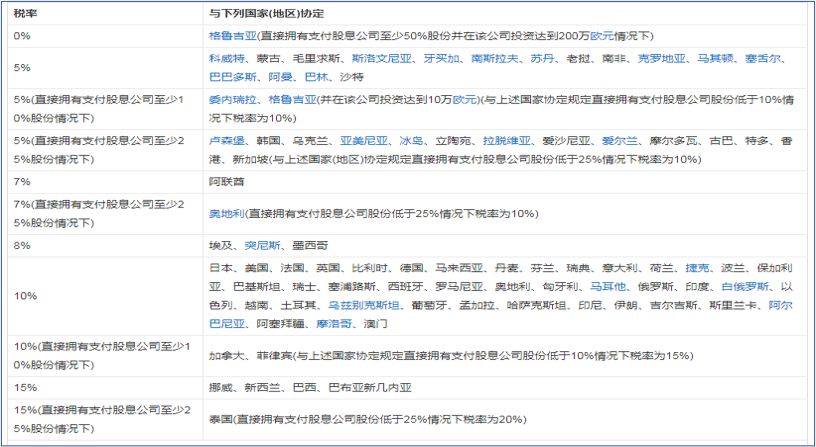

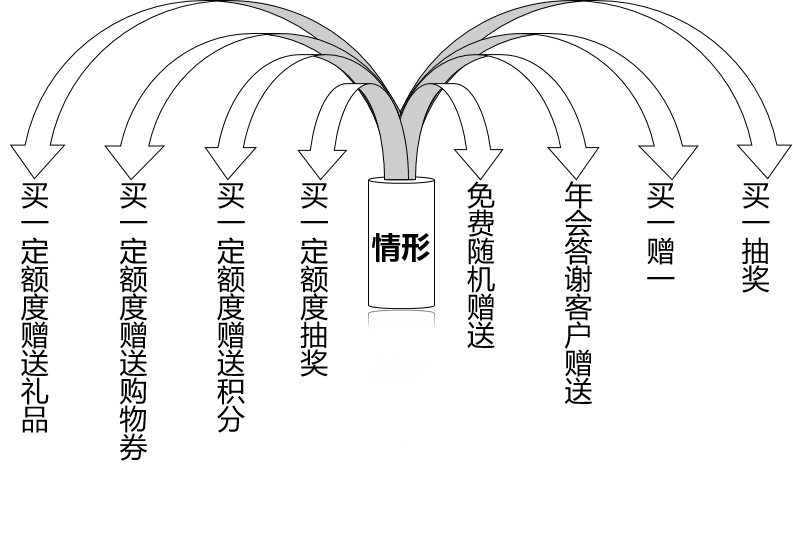

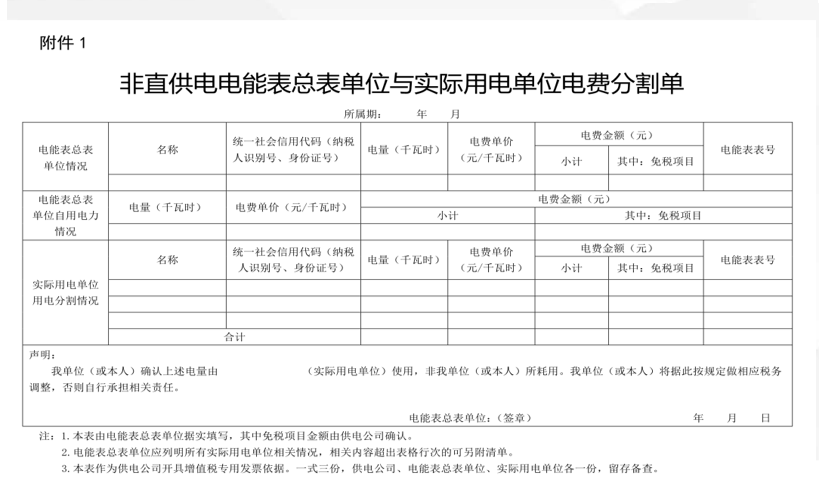

(二)无偿出租房屋给子公司,税局定性为偷税,究竟哪出了错

杭税三稽罚〔2021〕361号

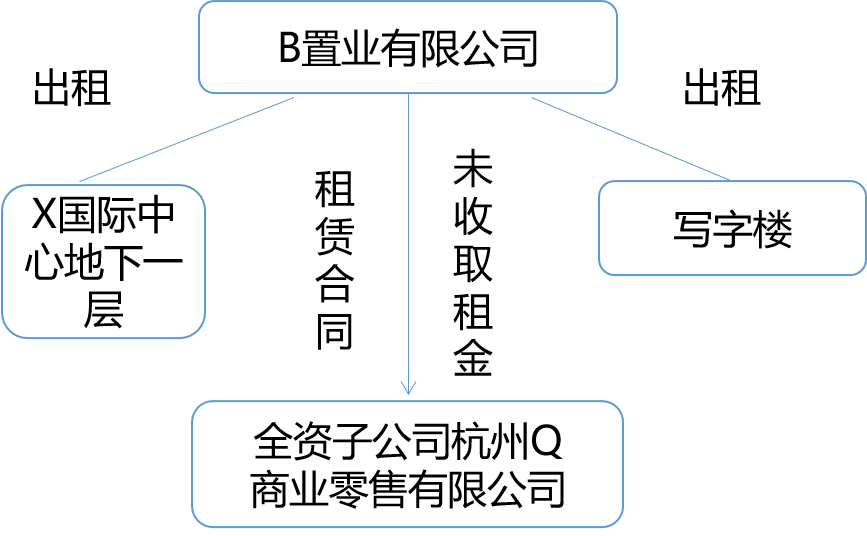

近日,杭州市税务局公开一起税务行政处罚案例,某公司将位于地下的商业用房无偿出租给子公司,因未计收入,被税务机关定性为偷税,追缴税款、罚款合计660余万元。

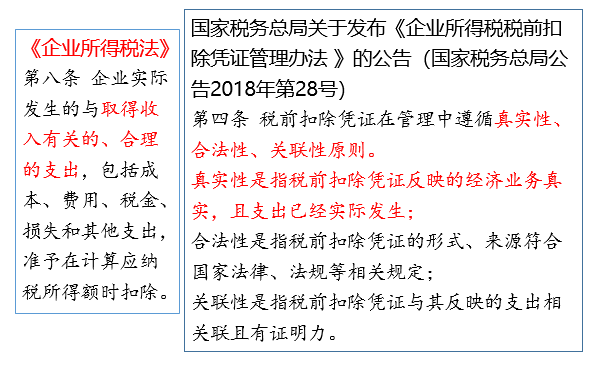

实践中,母子公司之间或企业集团内部发生无偿关联交易的情况并不少见,很多企业认为,既然没有实际收受价款,就没有纳税义务,从而对相关业务作不申报或零申报。这种理解存在一定的偏差,并容易引发涉税风险。

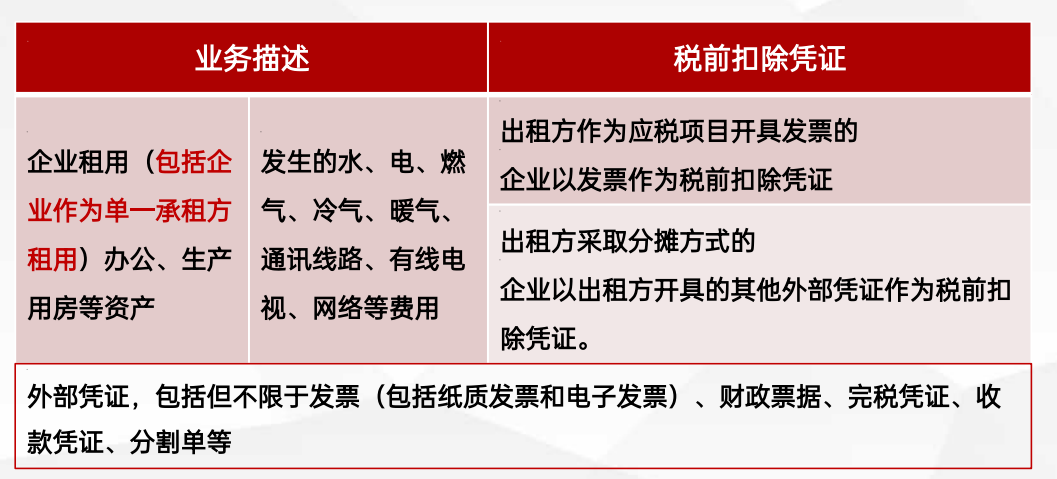

视同销售申报增值税

按房产余值法申报房产税

按租赁合同约定金额申报印花税

企业所得税调整风险

【处罚结果】未收取以上租金,未确认收入、未申报缴纳相关税费。合计应追缴税款440万元.构成偷税、编造虚假计税依据罚款225万元

(三)大包大揽有风险:包税合同,稽查局、法院怎么看?

什么是包税合同

1.通常是合同双方约定经济往来交易产生的税费,全部由非法定纳税义务人一方承担。

2.例如股权转让或者房屋买卖合同中,买卖双方约定全部税费由买受人承担。

3.但在合同的履行过程中,由于合同约定的实际承担纳税义务的一方,并未按照约定及时缴纳税款,而导致法定纳税义务人被税务机关追缴税款,缴纳滞纳金和罚款,并由此引发诉讼的法律风险。

4.包税条款常见于二手房买卖、租赁、股权转让等交易当中。

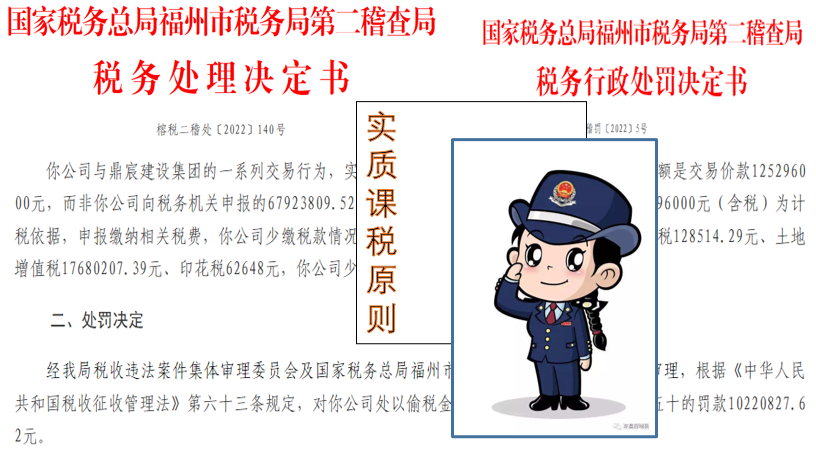

徐州**房地产有限公司的股东林某,将其公司股权全部转让给邳州市**利达房地产开发有限公司,签订的《股权转让协议》。

约定应由林某缴纳的股权转让税、费全部由利达公司承担,并办理了股权转让登记手续。

邳州市税务局对林某下达了《税务处理决定书》和《税务行政处罚决定书》,责令林某补缴印花税、个人所得税、滞纳金和罚款共计1 000万余元。

利达公司和林某分别缴纳了500余万元。

林某依据《股权转让协议》要求利达公司返还自己缴纳的500万元被拒,遂诉至法院。

(1)《股权转让协议》中的包税条款是否有效?

《民法典》颁布实施后规定的民事法律行为无效的几种情形包括:

①无民事行为能力人实施的民事法律行为无效。

②行为人与相对人以虚假的意思表示实施的民事法律行为无效。

③违反法律、行政法规的强制性规定的民事法律行为无效。但是,该强制性规定不导致该民事法律行为无效的除外。违背公序良俗的民事法律行为无效。

④行为人与相对人恶意串通,损害他人合法权益的民事法律行为无效。

《税收征收管理法实施细则》第三条第二款规定,纳税人应当依照税收法律、行政法规的规定履行纳税义务;其签订的合同、协议等与税收法律、行政法规相抵触的,一律无效。

该条款明确了纳税人的义务,但并未禁止法定纳税义务人与合同相对人约定,由合同相对人或者第三人缴纳税款。

法无禁止即可为,《税收征收管理法》并未禁止在合同中约定缴纳税款行为,那么合同中有关税费负担的约定应属合法有效。

(2)《股权转让协议》中“包税条款”是否导致纳税义务转移?

①基于税收法定原则,合同双方对税收负担的约定,并不能导致纳税义务的转移

②对税务机关而言定的纳税义务人纳税主体依然是法,而不是合同中约定的税负承担人

③且依据合同相对性原则,合同双方对于纳税义务承担的约定,只对双方有效,并不能对抗合同外第三方税务机关

总结建议

在我国目前的司法实践中,对于包税条款效力的主流观点仍然是“认定包税条款在民法上有效,在税法上无效”。

包税方(通常是买方、承租方):

①事前准确测算出税负成本,避免超过预期。

②务必要履行好代扣代缴的义务。

被包税方(通常是卖方、出租方):

①如果买方没有及时足额缴纳税款,税务机关仍会向被包税方追缴欠缴的税款以及税收滞纳金。

②可以通过把税负成本直接加入交易的总价款之中。

③最好在包税条款中详细列明需要包税的具体税费种类,减少日后争议。

京公网安备11010802041402号

京公网安备11010802041402号