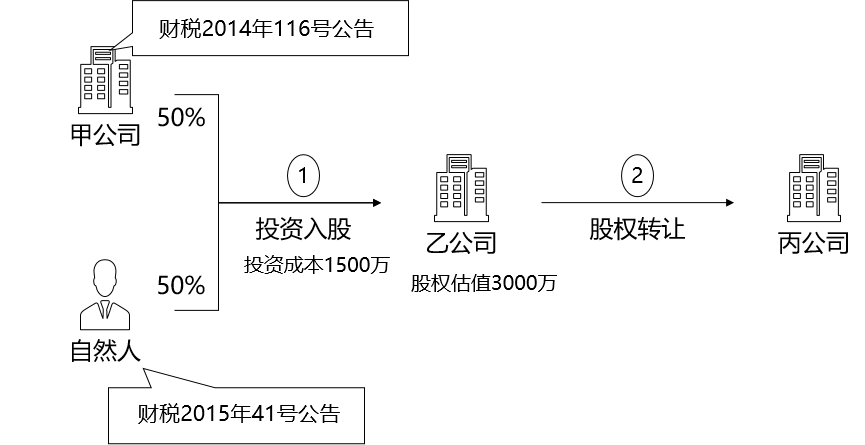

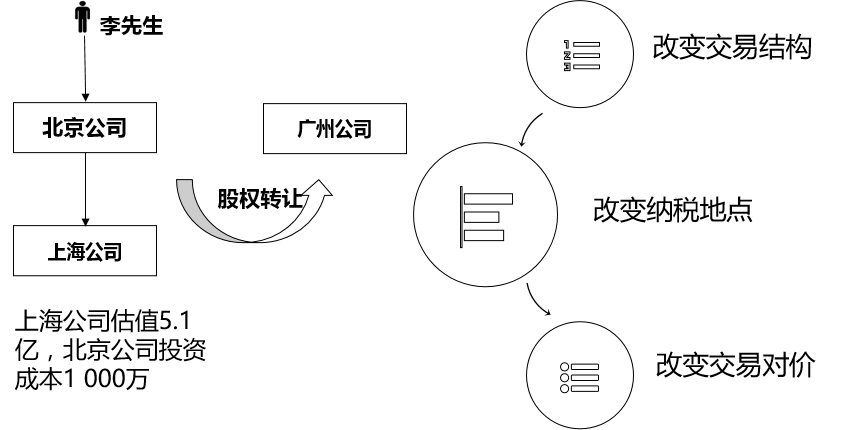

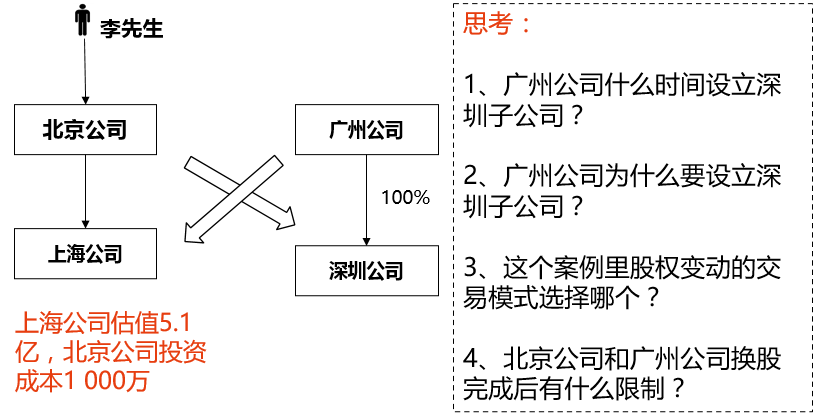

根据财税〔2014〕109号文件规定,对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

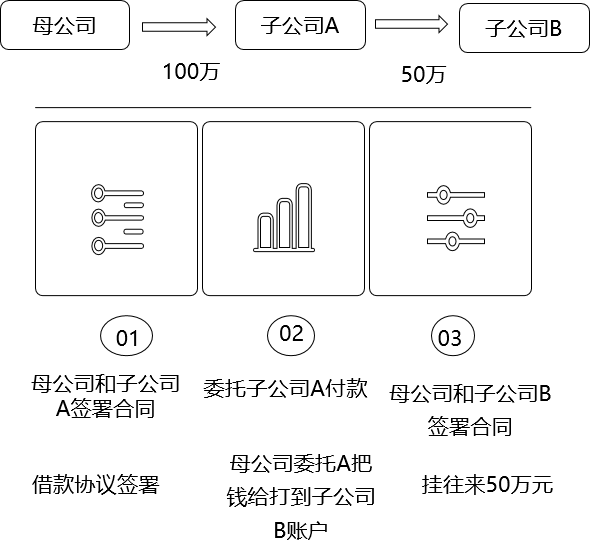

先设立全资子公司,再划转资产,是否也能用财税【2009】年59号文?

证券代码:002552 证券简称:宝鼎科技 公告编号:2021-023

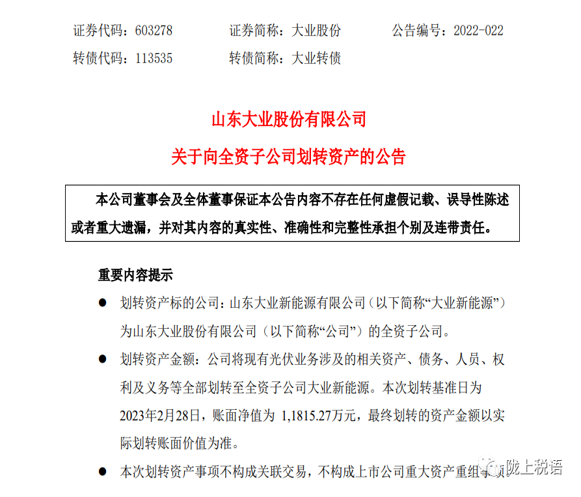

【提示:母向子无偿划转资产】

宝鼎科技股份有限公司——关于向全资子公司划转资产的公告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

一、本次资产划转概述

为扩大公司全资子公司宝鼎重工有限公司(以下简称“宝鼎重工”)的业务范围,提升其经营能力,并使其获得相应的经营资质,同时为优化公司资产结构,提升资产利用效率,宝鼎科技股份有限公司(以下简称“公司”或“宝鼎科技”)拟以2021年6月30日为基准日的部分资产按账面净值划转至宝鼎重工。

1、划转双方的基本情况

(1)划出方

公司名称:宝鼎科技股份有限公司

(2)划入方

公司名称:宝鼎重工有限公司

(3)划出方与划入方的关系

划入方为划出方的全资子公司,划出方持有划入方100%股权。

2、拟划转的资产、负债情况

公司拟将位于杭州市余杭区塘栖镇工业园区内的河西埭南厂区(土地使用权面积约为79.12亩)的土地使用权、厂房、机器设备及部分商标、技术专利等资产,按账面净值划转至宝鼎重工,基准日为2021年6月30日,划转期间(基准日至交割日)发生的资产变动情况将据实调整并予以交割日据实划转。

3、划转涉及的员工安置

本次划转涉及的人员变更,根据“人随业务走”的原则,公司部分员工的劳动关系将由宝鼎重工接收,公司和宝鼎重工将按照国家有关法律法规的规定以及员工本人意愿进行合理安置,在履行必要的程序后,为相关的员工办理相关的转移手续,签订劳动合同和交纳社会保险。

4、价款支付

本次交易系宝鼎科技与全资子公司宝鼎重工之间按照账面净值划转资产,宝鼎重工取得划转资产不支付对价,增加实收资本。

5、划转涉及的债权转移及协议主体变更安排

对于公司已签订的相关业务协议、合同等不进行主体变更,仍由公司继续履行。

对于后续部分产品的新订单,将逐步转移至宝鼎重工。

6、划转涉及的税务安排

本次划转拟适用特殊性税务处理,具体以税务部门的认定为准。

财税[2018]17号、财政部税务总局公告2021年第17号

对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位,免征契税。同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。

母公司以土地、房屋权属向其全资子公司增资,视同划转,免征契税。本公告自2021年1月1日起至2023年12月31日执行。

说明:根据《财政部 税务总局关于继续实施企业、事业单位改制重组有关契税政策的公告》(财政部 税务总局公告2023年第49号):

“对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位,免征契税。同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。”,该政策执行期限为2024年1月1日至2027年12月31日。

财政部税务总局公告2021年第21号

四、单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。

五、上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。本公告执行期限为2021年1月1日至2023年12月31日。

说明:根据《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2023年第51号):

“四、单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征收土地增值税。

五、上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。”

该政策执行至2027年12月31日。

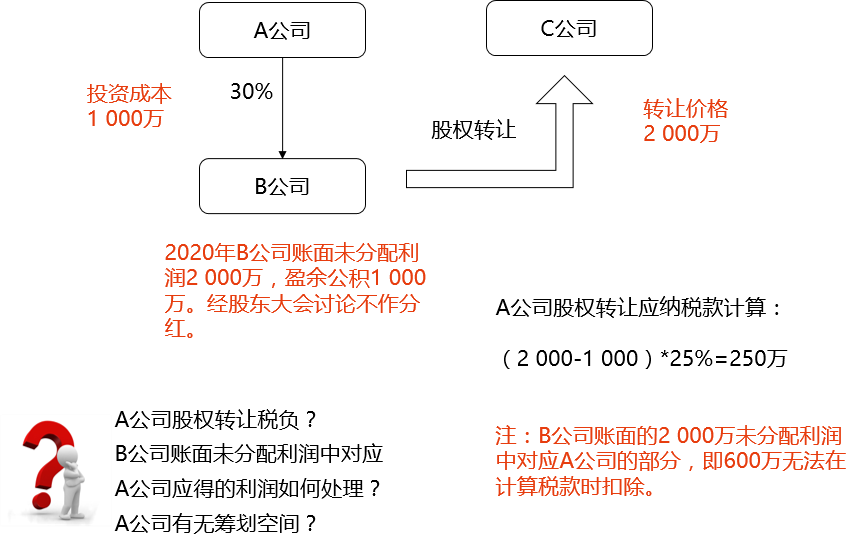

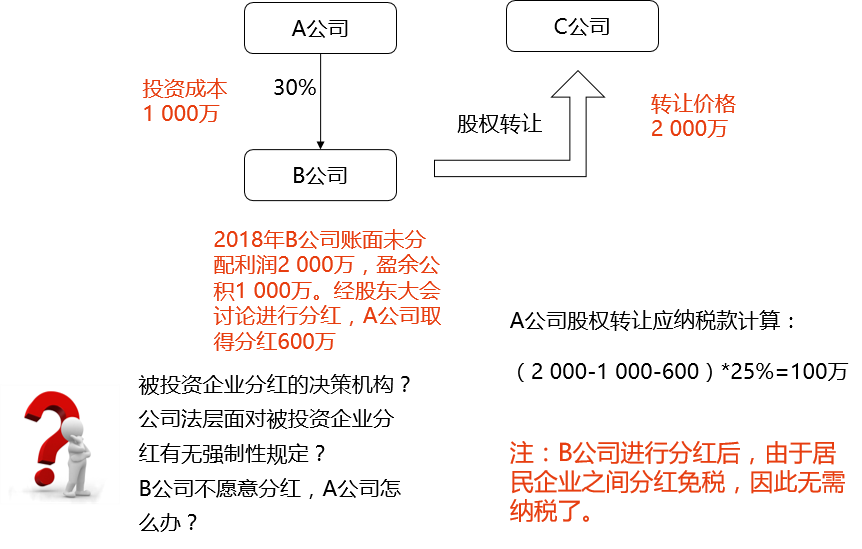

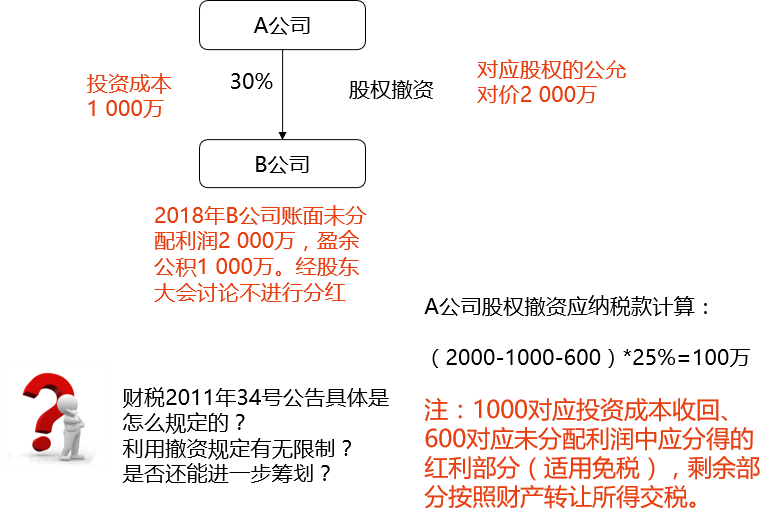

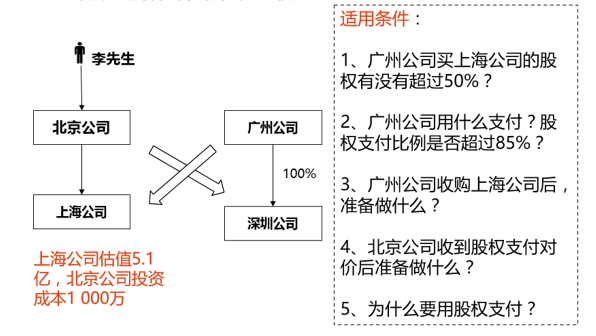

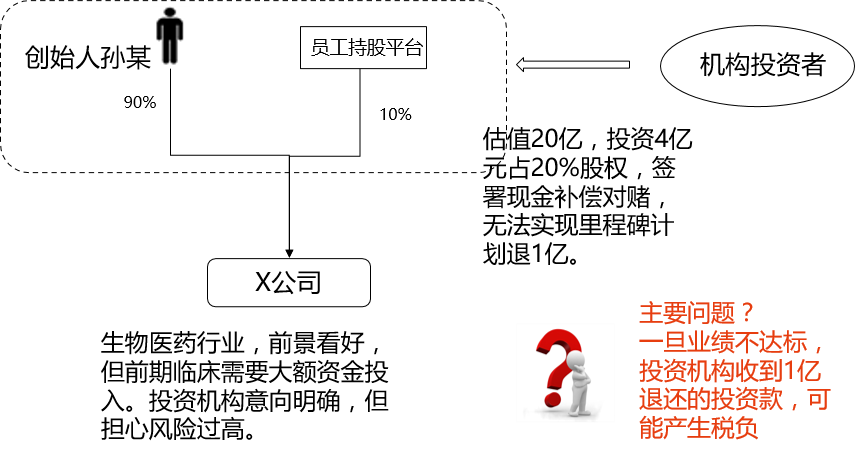

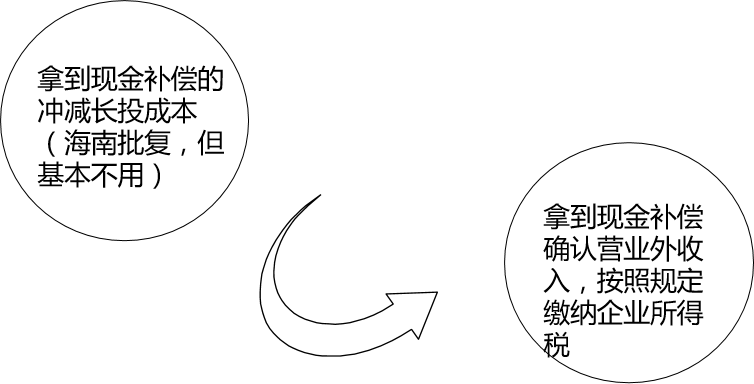

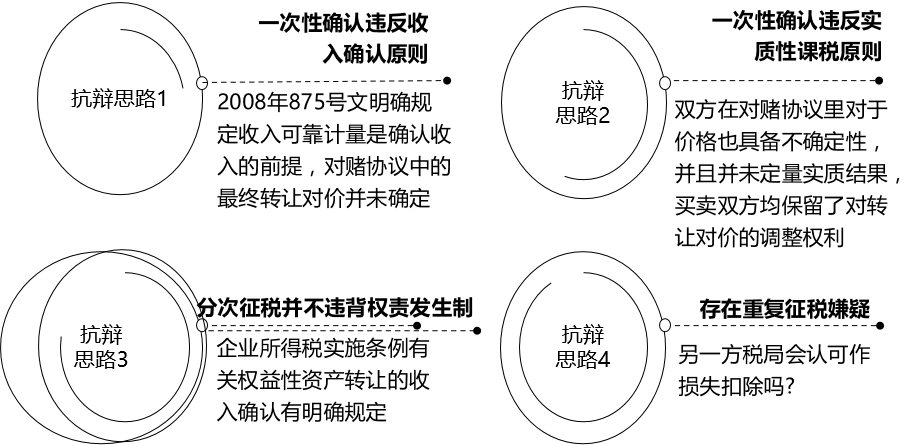

企业股权投资“对赌条款”涉税案例

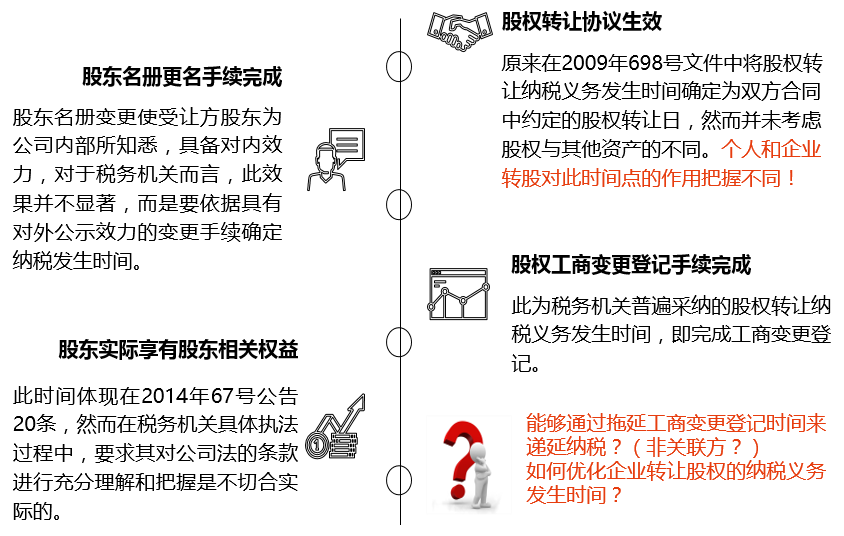

杭州甲投资有限公司,A公司于2018年10月15日签订《股权转让意向协议》,意向将杭州甲公司持有的标的公司乙公司9.124%股权转让给A公司,转让价格柒仟贰佰玖拾玖万贰仟元(RMB72,992,000.00),自完成工商变更登记后十日内支付至80%;剩余20%款项是否支付取决于标的公司2019-2021年的业绩情况。具体为每一考核年度内:

(1)若标的公司实际利润超过承诺利润100%,则支付剩余20%款项的1/3;

(2)若实际利润为承诺业绩的80%-100%,则以剩余20%款项的1/3为基数,按当年实际利润与承诺利润之比折算支付;

(3)若实际利润低于承诺利润的80%,则无需支付该期款项

实际标的乙公司于2018年12月完成工商变更登记,杭州甲公司已收到转让款伍仟捌佰叁拾玖万叁仟陆佰元(RMB58,393,600.00元)并按此金额确认股权转让收入。而根据****会计师事务所(普通合伙)出具的**会审字(2020)第XXX号、**会审字(2021)第XXX号审计报告,标的公司2019、2020年度实际利润均远低于承诺利润的80%。

京公网安备11010802041402号

京公网安备11010802041402号