二、实务案例

(一)企业基本情况

基业长青科技有限公司,于2017年06月13日经批准注册,取得统一社会信用代码号为***《企业法人营业执照》;类型:有限责任公司(自然人投资或控股);注册资本:人民币500万元;法定代表人:**;经营期限:2017年06月13日至2067年6月12日;住所:****;经营范围:****。

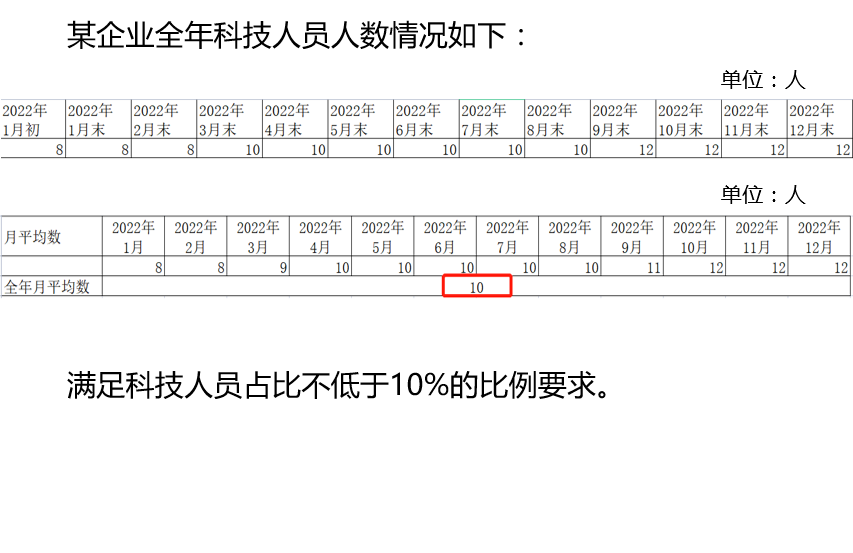

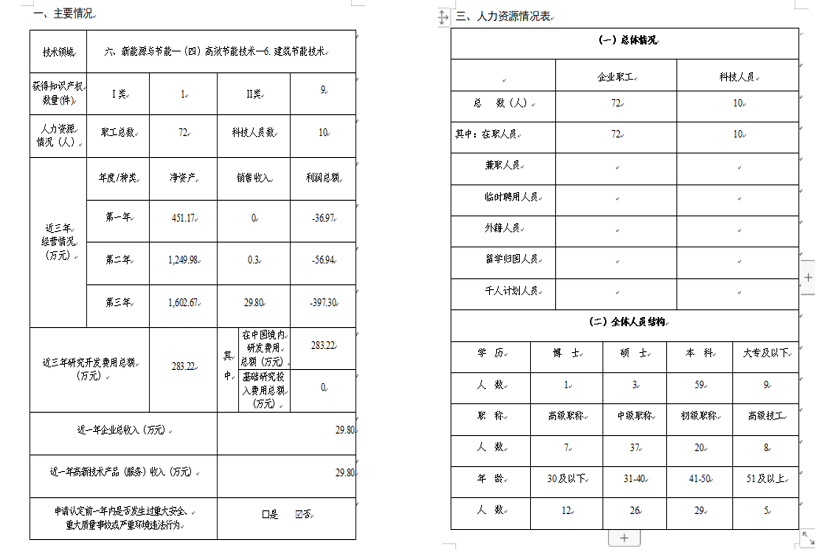

企业2022年1月——12月员工人数情况如下:

1月初——5月末各月人数均为70人,

6月末——11月末各月人数均为74人,

12月末76人;

科技人员人数情况如下:

1月初——2月末各月人数均为8人,

3月末——8月末各月人数均为10人,

9月末——12月末各月人数均为12人。

经计算,科技人员占企业当年职工总数的比例不低于10%

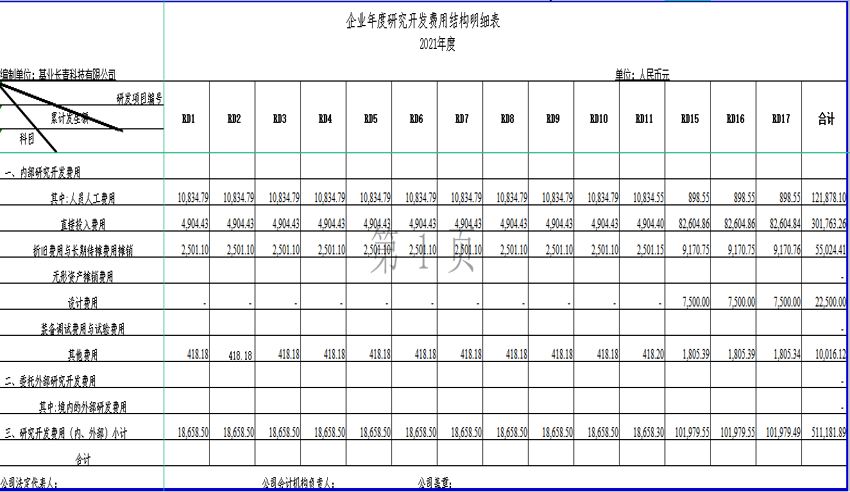

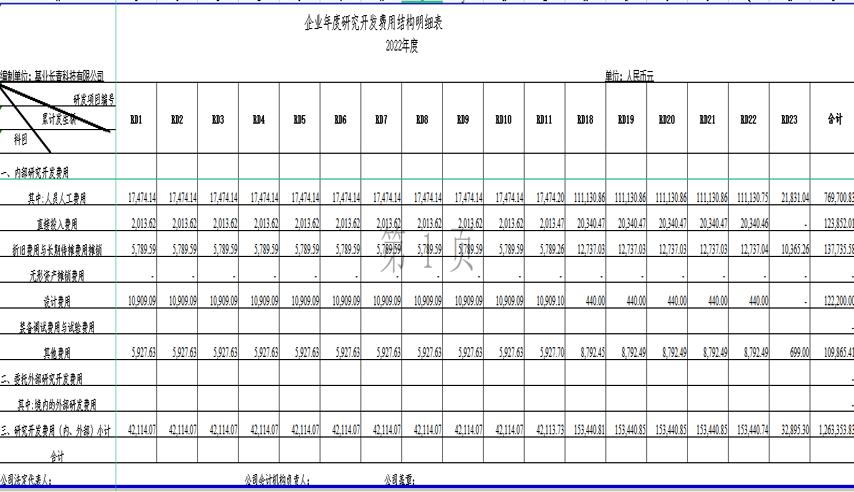

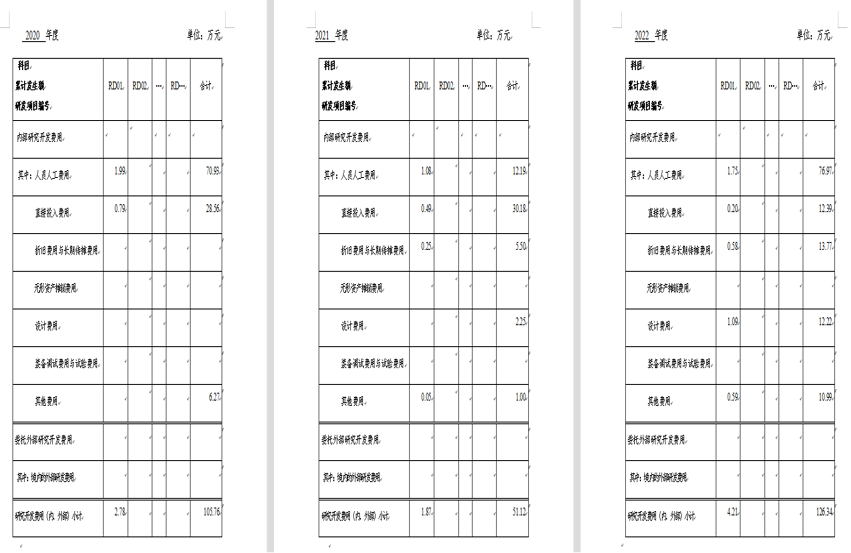

企业近三年研发费用和销售收入如下表所示:

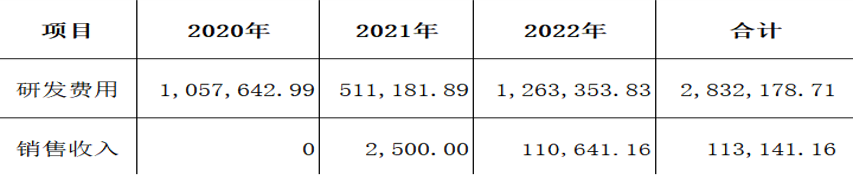

金额单位:人民币元

金额单位:人民币元

(二)专项审计

1.专项审计——研发费用

企业管理层责任:在企业会计准则框架下,按照《管理办法》和《工作指引》的规定,如实编制研究开发费用结构明细表,是申报企业管理层的责任。这种责任包括:

(1)设计、实施和维护与研究开发费用结构明细表相关的内部控制,以使研究开发费用结构明细表不存在由于舞弊或错误而导致的重大错报;

(2)选择和运用恰当的会计政策;

(3)作出合理的会计估计;

(4)恰当界定研究开发项目的具体范围。

注册会计师责任:在实施审计工作的基础上对研究开发费用结构明细表及有关编制说明发表审计意见,按照《专项审计指引》的规定执行审计工作。

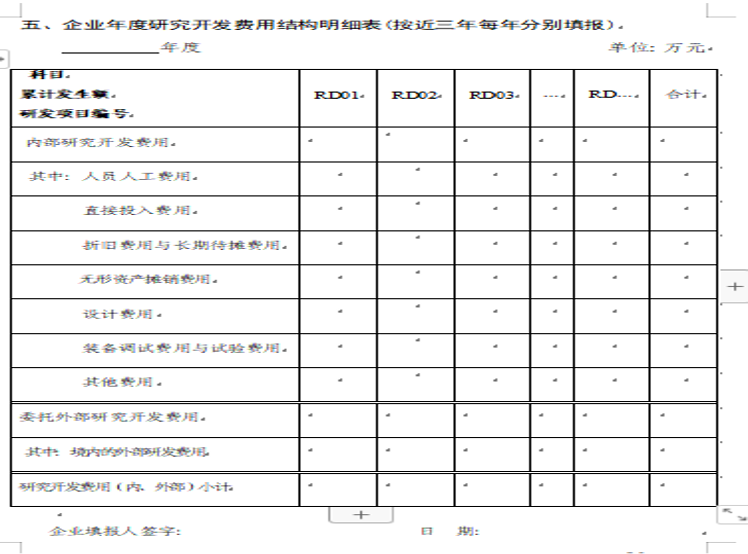

注:研究开发费用结构明细表主要包括8个方面:人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用、其他费用。

审计工作:

初步业务活动(签约?)

计划审计工作(总体策略、具体计划,利用专家工作?)

风险评估

了解内部控制(必须做)

进一步审计程序(控制测试、实质性程序)

研究开发业务流程通常包括下列主要活动:

(1)项目立项和预算管理(项目的申请和批准、预算的编制和批准)

(2)科技人员管理(聘用、考核、薪酬)

(3)设备、材料管理(购置、验收、领用、记录)

(4)委托外部研究开发情况(申请和审批、成果验收)

(5)结项管理(总体评议和成果鉴定、预算差异分析)

基于专项审计的目的,注册会计师审计时应当重点关注研究开发费用结构明细表中列报的研究开发项目、研究开发费用是否符合《工作指引》的相关规定,申报企业是否存在将其他费用列报为研究开发费用的错报风险。

专项审计常用的实质性程序:

(1)获取研究开发费用结构明细表,复核加计是否正确。

(2)检查研究开发费用结构明细表中列报的研究开发项目是否符合《工作指引》的相关规定,包括:

①获取申报企业按单一项目填报的企业研究开发项目情况表,并取得各研究开发项目的有关立项批复,如董事会或类似权力机构的决议、政府有关主管部门的立项计划或批复等;

②取得各项研究开发项目的实施方案、阶段性报告或工作总结、验收报告或政府有关主管部门的批复等;

③关注各项研究开发项目是否属于常规性升级或对某项科研成果的直接应用,必要时,利用专家的工作。

(3)根据实际情况,实施下列实质性分析程序:

①将各项研究开发项目的研究开发费用项目(科目)进行结构性分析,判断其合理性,作出相应记录;

②将各项研究开发项目的研究开发费用的实际金额与预算金额进行比较,并记录差异的原因。

(4)检查研究开发费用项目(科目)的分类、各项目(科目)归集范围和核算内容是否符合《工作指引》的相关规定,若存在费用分类错误,提请申报企业调整。

(5)人员人工

①获取申报企业编制的研究开发人数统计表和申报企业缴纳职工“五险一金”的相关资料,检查两者之间是否相符,必要时,抽查劳动合同;

②检查研究开发人数统计表中研发人员的认定是否符合《工作指引》的相关规定;

③对各研究开发项目企业研究开发项目情况表中的本项目研发人员数进行汇总,将汇总数与研究开发人数统计表中的合计数核对,并记录差异的原因;

④检查工资发放记录、奖金核准及发放记录,核实人员人工中的基本工资、津贴、补贴等以及奖金、年终加薪与相关记录是否相符;

⑤检查管理层相关决议及相关支付记录,核实与研发人员任职或者受雇有关的其他支出(包括股份支付,同时取得股东大会决议及监管部门批复)与相关资料是否相符;

⑥检查是否存在将非研发人员工资薪金列入研究开发费用的情况,若有,提请申报企业调整;

⑦若存在人工相关费用在各项研究开发项目之间的分摊,检查分摊方法是否合理且前后各期是否保持一致。

(6)直接投入

①检查开支范围是否符合《工作指引》的相关规定;

②检查为实施研究开发项目而购买的原材料等相关支出,例如,水和燃料(包括煤气和电)使用费等,用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等,以及用于研究开发活动的仪器设备的简单维护费,核实其是否与相关原始凭证相符;

③对以经营租赁方式租入的固定资产所发生的租赁费,检查相关合同或协议、付款记录;

④检查是否存在将为实施研究开发项目以外的项目而发生的采购费用、水电费、租赁费等列入直接投入的情形,若有,提请申报企业调整;

⑤检查是否存在将达到固定资产、无形资产确认标准的支出一次性计入直接投入的情形,如不符合规定,提请申报企业调整。

(7)折旧费用与长期待摊费用摊销

①检查是否属于为执行研究开发活动而购置的仪器和设备或研究开发项目在用建筑物的折旧费用;

②检查固定资产折旧计提、长期待摊费用摊销所采用的会计政策、会计估计是否与财务报表所采用的一致,且前后各期是否保持一致,折旧或摊销的计算是否正确;

③对于研究开发项目和非研究开发项目共用的资产,检查折旧或摊销的分配方法是否合理,且前后各期是否保持一致,分配的金额是否正确。

(8)设计费用

①检查是否为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等所发生的费用;

②检查设计费用的核准、支付是否符合内部管理办法的规定,是否与原始凭证相符;

③检查是否存在列入与研究开发项目无关的设计费的情形,若有,提请申报企业调整。

(9)设备调试费

①检查是否属于工装准备过程中研究开发活动(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)所发生的费用;

②检查相关费用的核准、支付是否符合内部管理办法的规定,是否与原始凭证相符;

③检查是否存在列入为大规模批量化和商业化生产所进行的常规性工装准备及工业工程发生的费用的情形,若有,提请申报企业调整。

(10)无形资产摊销

①检查是否属于因研究开发活动需要而购入的专利、非专利发明、许可证、专有技术、设计和计算方法等所发生的费用摊销;

②取得相关无形资产初始购置时的协议或合同、发票、付款凭证等,检查无形资产原值的确认是否正确;

③检查无形资产摊销的政策是否正确,且前后各期是否保持一致,摊销的金额是否正确;

④检查是否存在列入与研究开发项目无关的其他无形资产摊销的情形,若有,提请申报企业调整。

(11)其他费用

①检查是否属于为研究开发活动所发生的其他费用,如办公费、通讯费、专利申请维护费、高新科技研发保险费等;

②检查相关费用的核准、支付是否符合内部管理办法的规定,是否与原始凭证相符;

③检查是否存在列入与研究开发项目无关的其他费用的情形,若有,提请申报企业调整;

④若存在其他费用在研究开发项目与其他项目之间分摊的情形,检查分摊方法是否合理,且前后各期是否保持一致,分摊的金额是否正确;

⑤检查列报的其他费用是否超过研究开发费用总额的20%,若超过20%,提请申报企业调整;

⑥检查研究开发费用中列支的借款费用是否符合资本化条件,资本化金额的计算是否正确。

(12)委托外部研究开发投入

①检查是否属于申报企业委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行研究开发活动所发生的费用,关注项目成果是否为申报企业拥有且与申报企业的主要经营业务紧密相关;

②检查委托外部研究开发费用的定价是否按照非关联方交易的原则确定;

③取得相关协议或合同、付款记录,检查其是否与账面记录相符;

④检查是否存在列入研究开发项目以外的其他委托外部支出的情形,若有,提请申报企业调整;

⑤检查研究开发项目中委托外部研究开发的投入额是否按 80%计入研究开发费用总额,若超过 80%,提请申报企业调整;

⑥检查是否存在列入委托境外机构完成研究开发活动所发生的费用的情形,若有,提请申报企业调整。

(13)选择重要或异常的研究开发费用,检查费用的开支标准是否符合申报企业的相关规定,原始凭证是否合法,金额计算和会计处理是否正确。

(14)检查是否存在向关联方支付研究开发费用的情形,若有,应关注计价是否公允,原始凭证是否合法,会计处理是否正确。

(15)抽取会计年度终了日前、后若干天的记账凭证,实施截止测试,若存在异常迹象,考虑是否有必要追加审计程序,对于重大跨期项目,提请申报企业调整。

(16)检查研究开发费用的列报与披露是否恰当。

研究开发费用总额占销售收入总额比例的复核

(1)获取经具有资质的会计师事务所审计的申报企业最近三个会计年度的财务报表。

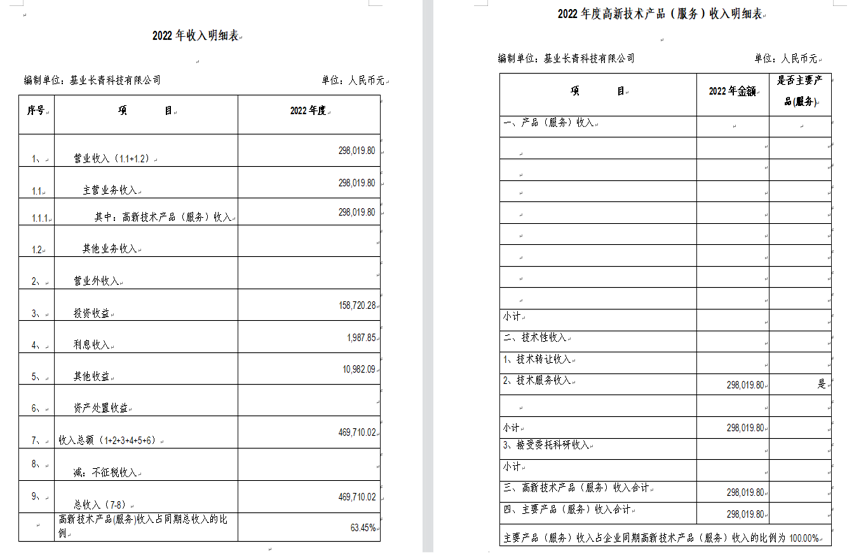

(2)复算加计最近三个会计年度的销售收入,按《高新技术企业认定申请书》填报说明,销售收入是指产品收入和技术服务收入之和。

(3)复算加计最近三个会计年度的研究开发费用。

(4)复算研究开发费用总额占销售收入总额的比例,与申报企业计算的结果核对是否一致。

(5)复算在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例,与申报企业计算的结果核对是否一致。

审计意见:

我们认为,基业长青公司2020、2021和2022年度的研究开发费用结构明细表已在企业会计准则框架下,按照《管理办法》和《工作指引》的规定编制,在所有重大方面公允反映了基业长青公司在所审计期间的研究开发费用情况。

审计结论:

基业长青公司2020年度研究开发费用为1 057 642.99元,2020年度销售收入为0元;

2021年度研究开发费用为511 181.89元,2021年度销售收入为2 500元,2021年度研发费用占2021年度销售收入的比例20 447.28%;

2022年度研究开发费用为1 263 353.83元,2022年度销售收入为110 641.16元,2022年度研发费用占2022年度销售收入的比例1 141.85%;

2020年至2022年三年研发费用总额2 832 178.71元,2020年至2022年三年销售收入总额113 141.16元,企业近三个会计年度的研究开发费用总额占同期销售收入总额的比例为2 503.23%。符合最近一年销售收入小于5 000万元(含)的企业,比例不低于5%的要求。

编制基础及使用限制:

我们注意到如研究开发费用结构明细表编制说明第三所述,基业长青公司2020、2021和2022年度的研究开发费用结构明细表是在企业会计准则框架下,按照《管理办法》和《工作指引》的规定编制的,可能不适用于其他目的。本报告仅供基业长青公司申报高新技术企业认定时使用,不得用于其他目的。本段内容不影响已发表的审计意见。

2.专项审计——收入

企业管理层责任:在企业会计准则框架下,按照《管理办法》和《工作指引》的规定,如实编制高新技术产品(服务)收入明细表,是申报企业管理层的责任。这种责任包括:

(1)设计、实施和维护与高新技术产品(服务)收入明细表相关的内部控制,以使高新技术产品(服务)收入明细表不存在由于舞弊或错误而导致的重大错报;

(2)选择和运用恰当的会计政策;

(3)作出合理的会计估计;

(4)恰当界定高新技术产品(服务)的具体范围。

注册会计师责任:在实施审计工作的基础上对高新技术产品(服务)收入明细表发表审计意见。我们按照《专项审计指引》的规定执行了审计工作。

注:基于专项审计的目的,注册会计师审计时应重点关注高新技术产品(服务)收入明细表中列报的产品收入是否属于《领域》规定领域的产品收入,申报企业是否存在将一般产品收入列报为高新技术产品收入的错报风险。

审计工作:

——常规收入的实质性程序;

——特殊实质性程序:取得知识产权证书(包括发明、实用新型、外观设计等的专利证书,软件著作权证书)或独占许可合同、生产批文、新产品或新技术证明、产品质量检验报告、省级以上科技计划立项证明以及其他相关证明材料,检查产品(服务)收入是否属于《领域》规定领域的产品实现的收入,必要时,应当利用专家的工作。

高新技术产品(服务)收入占企业当年总收入比例的复核

根据《管理办法》的规定,高新技术企业认定必须满足“最近一个会计年度高新技术产品(服务)收入占企业当年总收入的 60%以上”的条件。常用程序如下:

(1)获取经具有资质的会计师事务所审计的申报企业最近一个会计年度的财务报表。

(2)复算最近一个会计年度高新技术产品(服务)收入占申报企业当年总收入(主营业务收入与其他业务收入之和)的比例,与申报企业计算的结果核对是否一致。

审计意见:

基业长青公司2022年度的高新技术产品(服务)收入明细表已在《企业会计准则》框架下,按照《管理办法》和《工作指引》的规定编制,在所有重大方面公允反映了基业长青公司2022年度的高新技术产品(服务)收入情况。

审计结论:

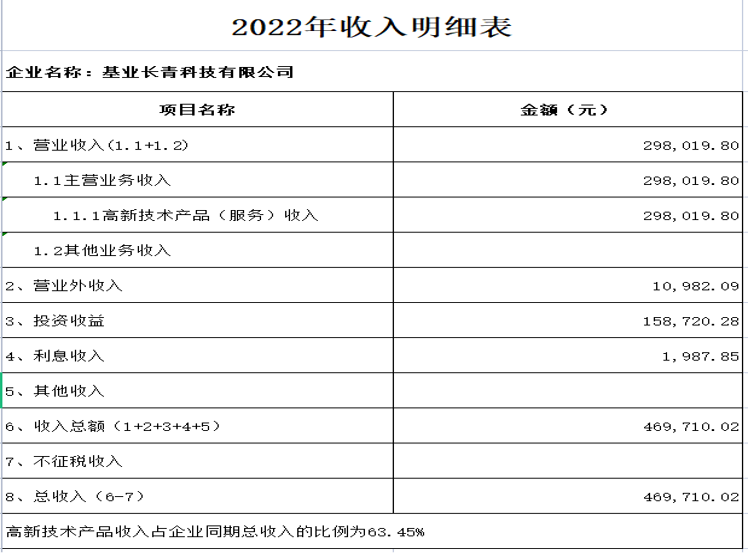

基业长青公司2022年度度高新技术产品(服务)收入为298 019.80元,该企业总收入469 710.02元,高新技术产品服务)收入占企业当年总收入的63.45%;该企业2022年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。基业长青公司2022年度高新技术产品中拥有在技术上发挥核心支持作用的知识产权的所有权的主要产品收入之和为298 019.80元,主要产品收入之和占企业同期高新技术产品(服务)收入的100%,符合主要产品收入之和在企业同期高新技术产品(服务)收入中超过50%的要求。

编制基础及使用限制:

如高新技术产品(服务)收入明细表编制说明第××所述,基业长青公司2022年度的高新技术产品(服务)收入明细表是在企业会计准则框架下,按照《管理办法》和《工作指引》的规定编制的,可能不适用于其他目的。本报告仅供 基业长青公司申报高新技术企业认定时使用,不得用于其他目的。本段内容不影响已发表的审计意见。

3.专项审计——出具专项审计报告的特殊考虑

提示:

专项审计报告不应后附整套财务报表:

为避免信息使用者误认为对财务报表组成部分出具的审计报告与整套财务报表相关,注册会计师不应将整套财务报表附于专项审计报告后。

注:研发费用专项审计报告后附:研究开发费用/销售收入表、研究开发费用结构明细表(近三年)、编制说明;

收入专项审计报告后附:收入明细表、高新技术产品(服务)收入明细表、编制说明。

对年度财务报表审计报告的特殊考虑

(1)注册会计师应当考虑在实施年度财务报表审计时与研究开发费用结构明细表【高新技术产品(服务)收入明细表】审计有关的审计结论,关注年度财务报表审计报告的类型,是否存在与申报企业研究开发费用、高新技术产品(服务)收入相关的非标准审计报告的情况,并考虑其对本专项审计业务及审计意见的影响。

(2)如果已对整套财务报表出具否定意见或无法表示意见的审计报告,只有在企业年度研究开发费用和高新技术产品(服务)收入并不构成财务报表的主要部分时,注册会计师才可以对其出具专项审计报告。否则,会对整套财务报表的审计报告产生影响。

京公网安备11010802041402号

京公网安备11010802041402号