(二)随意变更个税申报的税目

1.税目混淆

《个人所得税法实施条例》第六条:

(一)工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

(二)劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

(五)经营所得,是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

问1.退休人员再任职应符合哪些条件?按“工资、薪金所得”还是“劳务报酬所得”缴纳个人所得税?

《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复》(国税函〔2005〕382号)规定:退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

《国家税务总局关于离退休人员再任职界定问题的批复》(国税函〔2006〕526号)规定:所称的“退休人员再任职”,应同时符合下列条件:

一、受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

二、受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

三、受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;

四、受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

《国家税务总局关于个人所得税有关问题的公告》(国家税务总局公告2011年第27号)第二条:《国家税务总局关于离退休人员再任职界定问题的批复》(国税函[2006]526号)第三条中,单位是否为离退休人员缴纳社会保险费,不再作为离退休人员再任职的界定条件。

不具备上述条件的“退休人员再任职”取得的收入,不属于工资、薪金所得,而应该按“劳务报酬所得”应税项目缴纳个人所得税。

问2.取得的董事费、监事费按“工资、薪金所得”还是“劳务报酬所得”缴纳个人所得税?

《国家税务总局关于明确个人所得税若干政策执行问题的通知》(国税发〔2009〕121号)规定:

(一)《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]89号)第八条规定的董事费按劳务报酬所得项目征税方法,仅适用于个人担任公司董事、监事,且不在公司任职、受雇的情形。

(二)个人在公司(包括关联公司)任职、受雇,同时兼任董事、监事的,应将董事费、监事费与个人工资收入合并,统一按工资、薪金所得项目缴纳个人所得税。

经检查,你单位在2019年4月聘请杜***、阮**、李**、胡**、郭**、杜**为**教育(武汉)有限公司提供课程培训服务并支付相应课酬合计1,530,000.00元,以上人员向你单位提供了由国家税务总局枣庄市**税务局第一分局代开的增值税普通发票6份金额合计1,530,000.00元。上述人员在申请代开增值税普通发票时已按“经营所得”品目申报缴纳个人所得税合计7,427.20元,你单位应按劳务报酬所得代扣代缴杜晓玲等6人个人所得税,应代扣代缴税款428,922.34元,对你单位处应扣未扣个人所得税428,922.34元百分之五十的罚款,罚款金额214,461.17元。

行政处罚决定书文号桂税二稽罚〔2022〕2号

《对十三届全国人大三次会议第8765号建议的答复》(2020年10月19日来源:国家税务总局办公厅)第三条:

根据《中华人民共和国个人所得税法》及有关规定,灵活用工人员从平台获取的收入可能包括劳务报酬所得和经营所得两大类。灵活用工人员在平台上从事设计、咨询、讲学、录音、录像、演出、表演、广告等劳务取得的收入,属于“劳务报酬所得”应税项目,由支付劳务报酬的单位或个人预扣预缴个人所得税,年度终了时并入综合所得,按年计税、多退少补。灵活用工人员注册成立个体工商户、或者虽未注册但在平台从事生产、经营性质活动的,其取得的收入属于“经营所得”应税项目,“经营所得”以每一纳税年度的收入总额减除成本费用以及损失后的余额为应纳税所得额,适用经营所得税率表,按年计税。

因此,灵活用工人员取得的收入是否作为经营所得计税,要根据纳税人在平台提供劳务或从事经营的经济实质进行判定,而不是简单地看个人劳动所依托的展示平台,否则容易导致从事相同性质劳动的个人税负不同,不符合税收公平原则。比如,从事教育培训工作的兼职教师,在线下教室里给学生上课取得收入按劳务报酬所得缴税,在线上平台的直播间给学生上课取得收入按经营所得缴税,同一性质劳动,不宜区别对待。

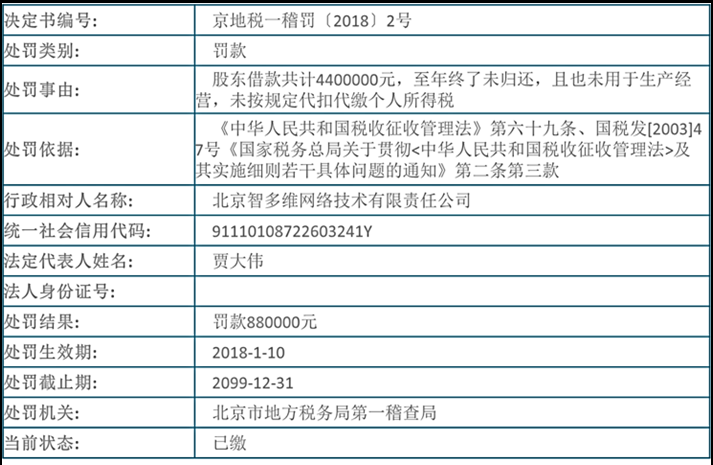

行政处罚决定书文号德税二稽罚〔2022〕5号:

你单位2020年5月26日费-55号记账凭证记载,向陈某支付借款利息8,469,158.93元,取得陈某通过国家税务总局枣庄市台儿庄区税务局纳税服务科(办税服务大厅)代开的6份《山东增值税普通发票》,发票金额8,385,305.87元,税额83,853.06元,价税合计8,469,158.93元。

因取得的增值税普通发票备注栏注明“利息收入个人所得税已缴纳”,你单位在向陈某支付借款利息时未代扣代缴个人所得税。

经检查核实,陈某在代开发票时,仅按照“经营所得”缴纳个人所得税413,368.44元,未按照“利息所得”足额缴纳个人所得税。

经计算,你单位2020年5月向陈某支付借款利8,469,158.93元,应代扣代缴个人所得税1,677,061.17元,陈某已自行缴纳413,368.44元,你单位未代扣代缴个人所得税1,263,692.73元。

处罚依据《中华人民共和国税收征收管理法》第六十九条规定,

处罚结果对你单位应扣未扣个人所得税1,263,692.73元,处百分之五十的罚款,即631,846.37元。

深圳市税务局第二稽查局在对辖区内某企业检查时识破该公司形式上利用劳务公司开具劳务费发票,实质是发放正式员工奖金、补助的违法手段,税务机关最终对该公司的涉税违法行为作出了补扣缴个税1600多万、罚款800多万元的税务处理处罚决定。

京公网安备11010802041402号

京公网安备11010802041402号