(二)非税收入的实现

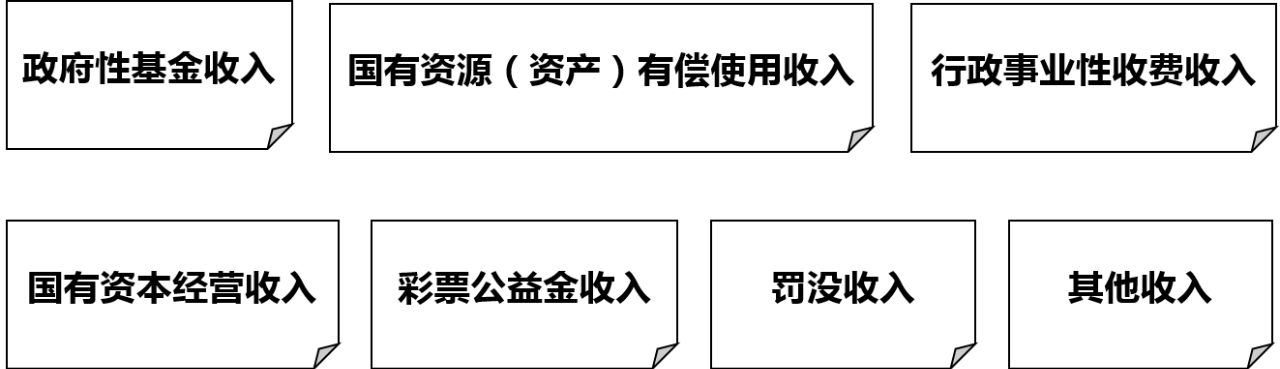

1.非税收入有哪些?

国有资本经营收入:包括国有资本分享的企业税后利润、国有股权获得的股利股息收入、企业国有产权转让收入、企业清算净收益中国家所得的部分和依法由国有资本享有的其他收入;

国有资源有偿使用收入:包括出租汽车经营权、公共交通线路经营权有偿出让和转让取得的收入,政府举办的广播电视机构占用国家无线电频率资源取得的广告收入,履行公共管理、国有资源提供特定服务所取得的收入;

国有资产有偿使用收入:包括行政事业单位固定资产和无形资产出租、出售、出让、转让等取得的收入,利用政府投资建设的公共设施(包括道路、桥梁、公园、广场、涵洞、护栏、绿地、站台等)以及利用政府投资建设的道路、公共场地设置停车泊位资源的开发权、使用权、冠名权、广告权、特许经营权等取得的收入,政府性资金产生的利息收入,民票收入以及利用其他国有资产取得的收入。

2.非税收入上缴现状

中央部门由2012年的103个增加到2022年的117个,地方实施非税收入收缴改革的单位由2012年的37.57万个扩大到近42万个,全国实施非税收入收缴改革的单位达到全国执收单位总数的约97%;中央117个部门全部实施收缴电子化管理,地方36个省区市和新疆生产建设兵团、322个地市、2251个县区实施收缴电子化管理;中央117个部门近6000个执收单位全部使用电子非税收入一般缴款书,9个省区市和新疆生产建设兵团实施电子非税收入一般缴款书。

3.谁来收取非税收入?

财政部门直接征收(北京市财政局税政处 非税收入管理处)

财政部门委托的部门和单位征收(公、检查、法系统)

税务部门收取税收收入(国地税机构合并)和非税收入

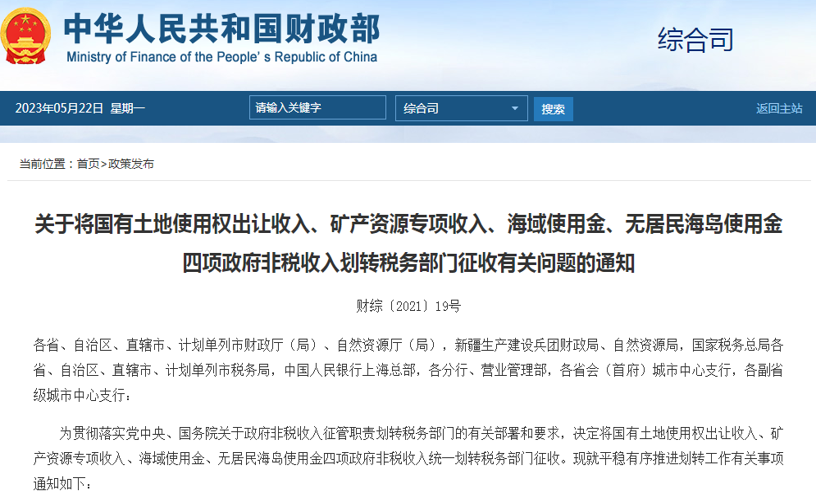

财政部发文,土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金,四项政府非税收入划转税务部门征收。自2021年7月1日起在河北、内蒙古、上海、浙江、安徽、青岛、云南省(自治区、直辖市、计划单列市)以省(区、市)为单位开展征管职责划转试点,自2022年1月1日起全面实施征管划转工作。

各地方划转力度不一,如2022年1月1日起,北京市范围内的国有土地使用权出让收入和矿产资源专项收入两项政府非税收入统一划转至税务部门征收。

小思考:税务部门征收非税收入有哪些优势?

小思考:税务部门征收非税收入有哪些优势?

一是税务部门有一支专业的征收队伍,包括税(费)源分析、评估和稽查等专业人员;

二是税务部门的征收手段先进,税务与工商、公安、海关和社保等部门已经联网,通过大数据、云计算等科技手段,可以大大提高非税收入的征管效率;

三是税务部门对缴费单位信息了解,在征税的过程中了解这些单位的基本情况,比如社会保险费的缴费基数是职工工资总额,税务部门在征收企业所得税和个人所得税时都需要掌握这个数据,这样在征收社会保险费时就十分便利和精准。

4.非税收入如何上缴?

非税收入汇缴结算户资金按规定定期划解国库或财政专户。

各类非税收入应当按照“收支两条线”管理规定,纳入财政管理,编入部门预算。

部分非税收入经非税收入管理机构审核确认退付缴款人或执收单位

京公网安备11010802041402号

京公网安备11010802041402号