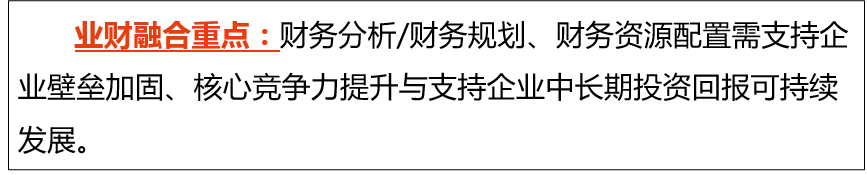

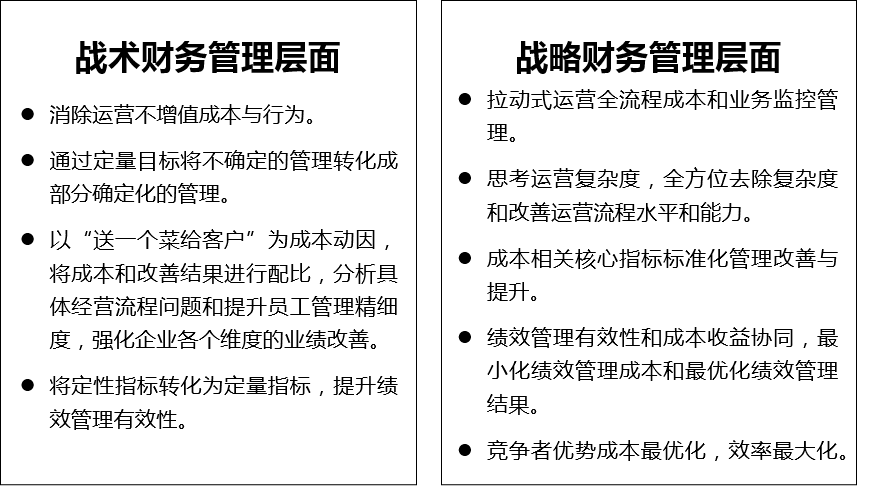

差异点 | 纯财务工作职能 | 业财融合工作职能 |

工作部门 | 财务部工作人员 | 各个部门全员:应用业财融合技能、工具和思维,帮助企业提升价值 |

工作内容 | 财务记账,财务核算,财务报表分析 | 价值计量、发现、管理和创造。以产品、职能、组织和客户为驱动进行业财融合的分析与决策 |

技术重点 | 财务准则相符和税法合规 | 进行产品竞争-供应链管理-商业模式相关的预测分析,投入产出与资源配置管理 |

管理工具 | 财务准则,税法和内部控制制度 | 战略、营销、制造、物流、采购等多职能经典理论与工具 |

关注时点 | 事后回溯性的财务核算,财务报表编制与分析 | 事前前瞻性的战略判断,流程优化和科技引进,从效率、效益、组织、创新与价值层面为企业提出财务决策与方案 |

思维模式 | 财务和其他管理职能具有明确的边界感 | 财务是管理系统与其他职能密不可分,是企业大中台一部分 |

责任中心 | 成本中心的组成部分 | 收入中心和利润中心的组成部分 |

白猪成本构成 | 内容 | 成本(元) |

原材料 | 饲料 | 1000 |

人工成本 | 整理猪舍和照顾白猪 | 500 |

变动制造费用 | 水电气费 | 300 |

固定制造费用 | 固定资产折旧、环保费等 | 200 |

单头白猪的总成本 | 2000 | |

内部转移定价 | 2500 | |

盈利 | 500 |

黑猪成本构成 | 内容 | 成本(元) |

原材料(增加10%) | 饲料 | 1100 |

人工成本(增加10%) | 整理猪舍和照顾黑猪 | 550 |

变动制造费用 | 水电气费 | 360 |

固定制造费用 | 固定资产折旧、环保费等 | 240 |

单头黑猪的总成本 | 2250 | |

内部转移定价 | 3000 | |

盈利 | 750元 |

黑猪相比白猪增量收入 | 黑猪相比白猪增量成本 | 黑猪相比白猪增量成本 | 成本 |

黑猪内部收购价格-白猪内部收购价格=3000-2500=500 | 饲料成本(增加10%) | 1100-1000 | 100 |

人工成本(增加10%) | 550-500 | 50 | |

变动制造费用 | 360-300 | 60 | |

固定制造费用 | 240-200 | 40 | |

黑猪与白猪相比生小猪数量少两胎 | 300-0 | 300 | |

总增量收入:500 | 时间再投资成本,按月化利息1% | 25-0 | 25 |

总增量成本 | 575 |

某耗材类产品获利能力分析 (单位:元) | |||||

项目 | 甲 | 乙 | 丙 | 丁 | 总计 |

产品销售量(件) | 50 000 | 40 000 | 9 000 | 1 000 | 100 000 |

单位售价 | 4.5 | 4.5 | 4.65 | 4.95 | -- |

销售额 | 225 000 | 180 000 | 41 850 | 4 950 | 451 800 |

材料成本 | 75 000 | 60 000 | 14 040 | 1 650 | 150 690 |

直接成本 | 30 000 | 24 000 | 5 400 | 600 | 60 000 |

制造费用 | 78 000 | 62 400 | 14 040 | 1 560 | 156 000 |

毛利 | 42 000 | 33 600 | 8 370 | 1 140 | 85 110 |

毛利率(%) | 18.7 | 18.7 | 20.0 | 23.0 | 18.8 |

费 用 | 金 额 |

间接人工工资 | 60 000 |

间接人工福利费 | 24 000 |

计算机系统 | 30 000 |

机器加工 | 24 000 |

维修费 | 12 000 |

动力费 | 6 000 |

总结 | 156 000 |

成本项目作业 | 处理生产转换 | 机器调整准备 | 辅助产品 | 开动机器 | 费用总计 |

间接人工工资及福利费 | 耗用50% | 耗用40% | 耗用10% | -- | 84 000 |

计算机费用 | 耗用80% | -- | 耗用20% | -- | 30 000 |

机器折旧费 | -- | -- | -- | 耗用100% | 24 000 |

维修费 | -- | -- | -- | 耗用100% | 12 000 |

动力费 | -- | -- | -- | 耗用100% | 6 000 |

作业费用 | 66 000 | 33 600 | 14 400 | 42 000 | 156 000 |

作业 | 作业成本动因 |

处理生产轮换 | 生产轮换次数 |

调整生产准备 | 生产调整准备时间 |

辅助产品作业 | 产品数量 |

开动机器作业 | 机器工时数 |

作业成本驱动 | 甲 | 乙 | 丙 | 丁 | 总计 |

每件直接人工小时 | 0.02 | 0.02 | 0.02 | 0.02 | 2 000 |

每件机器工时 | 0.1 | 0.1 | 0.1 | 0.1 | 10 000 |

生产轮换次数 | 75 | 70 | 50 | 5 | 200 |

每轮调整时间 | 4 | 2.4 | 5.6 | 5.6 | |

调整时间总额 (小时) | 280 | 200 | 280 | 40 | 800 |

产量 | 50 000 | 40 000 | 9 000 | 1 000 | 100 000 |

项目 | 作业成本 (单价:元) | 作业成本驱动 | 作业成本驱动量 | 作业成本驱动率 (单价:元) |

处理生产轮换 | 66 000 | 轮换次数 | 200次 | 每轮换330 |

调整准备机器 | 33 600 | 调整准备时间 | 800小时 | 每小时42 |

辅助产品 | 14 400 | 产量 | 100 000 | 每种产品0.144 |

开动机器 | 42 000 | 机器工时数 | 10 000小时 | 每小时4.2 |

产品 | 作业成本驱动率 | 处理生产轮换330 | 调整准备机器42 | 支持产品 0.144 | 开动机器4.2 | 作业成本合计 |

甲 | 作业成本驱动量 | 75次 | 280小时 | 50 000 | 5 000小时 | 64 710 |

作业成本小计 | 24 750 | 11 760 | 7 200 | 21 000 | ||

乙 | 作业成本驱动量 | 70次 | 200小时 | 40 000 | 4 000小时 | 54 060 |

作业成本小计 | 23 100 | 8400 | 5 760 | 16 800 | ||

丙 | 作业成本驱动量 | 50次 | 280小时 | 9 000 | 900小时 | 33 336 |

作业成本小计 | 16 500 | 11 760 | 1 296 | 3 780 | ||

丁 | 作业成本驱动量 | 5次 | 40小时 | 1 000 | 100小时 | 3 894 |

作业成本小计 | 1 650 | 1 680 | 144 | 420 |

项目 | 甲 | 乙 | 丙 | 丁 | 总计 |

产品销售量(件) | 50 000 | 40 000 | 9 000 | 1 000 | 100 000 |

单位售价 | 4.5 | 4.5 | 4.65 | 4.95 | -- |

销售额 | 225 000 | 180 000 | 41 850 | 4 950 | 451 800 |

材料成本 | 75 000 | 60 000 | 14 040 | 1 650 | 150 690 |

直接成本 | 30 000 | 24 000 | 5 400 | 600 | 60 000 |

制造费用 | 64 710 | 54 060 | 33 336 | 3 894 | 156 000 |

毛利 | 55 290 | 41 940 | -10 926 | -1 194 | 85 110 |

毛利率(%) | 24.6 | 23.3 | -26.1 | -24.1 | 18.8 |

京公网安备11010802041402号

京公网安备11010802041402号