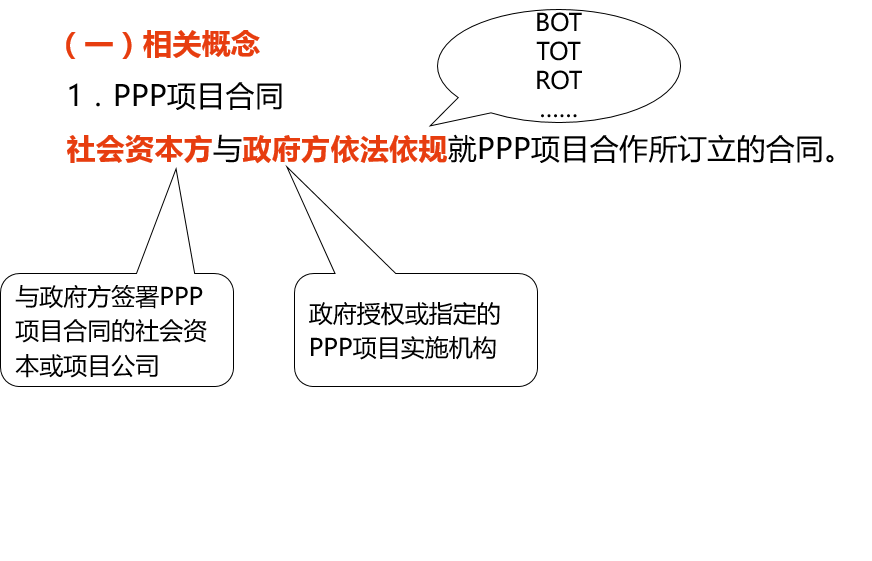

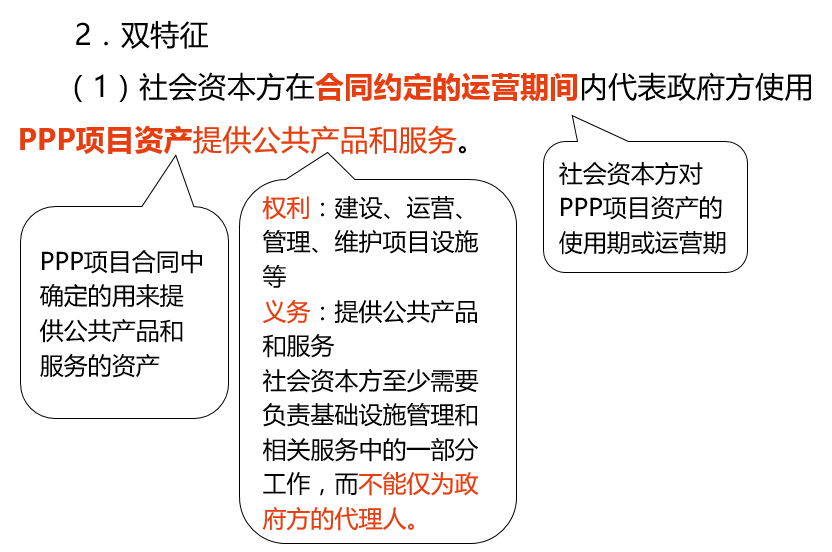

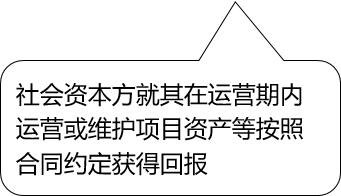

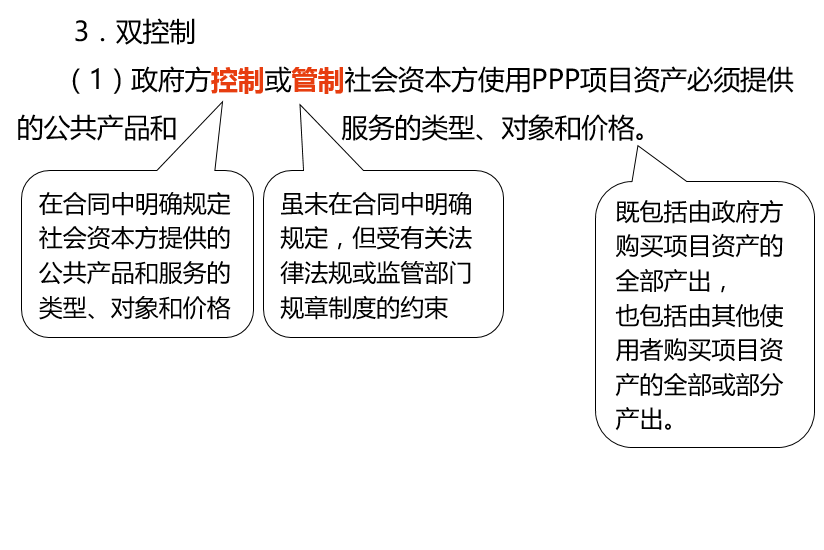

四、混合模式的应用案例

案例背景

甲公司在境内某地从事各类公路的投资建设和运营业务。2×21 年 1 月,甲公司与当地政府签订 PPP 项目合同,甲公司作为社会资本方负责当地某段高速公路的建设、运营和维护。

根据 PPP 项目合同约定,PPP 项目合同期间为10 年,其中项目建设期为 2 年、运营期为 8 年。运营期满后,甲公司将 PPP 项目资产无偿移交给政府方。甲公司的履约义务包括提供道路建造、运营服务,假设上述服务均构成单项履约义务,均满足在某一时段确认收入的条件,且甲公司从事 PPP 项目的身份为主要责任人。假设该合同满足《企业会计准则解释第 14 号》(财会〔2021〕1 号)的“双特征”和“双控制”条件。

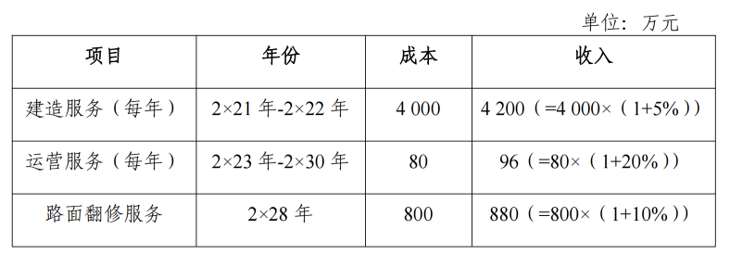

按照 PPP 项目合同约定,运营期间甲公司有权向通行车辆收取通行费。由于该条高速公路尚未全线贯通,对车流量可能有一定的不利影响,为保证甲公司的投资回报,政府方向甲公司保证甲公司在运营期间收到的金额不少于 5 600 万元,以及按 6%年利率确定的利息金额以补偿甲公司取得收益的货币时间价值。甲公司预计运营期间每年收取的通行费用是 1 600 万元。

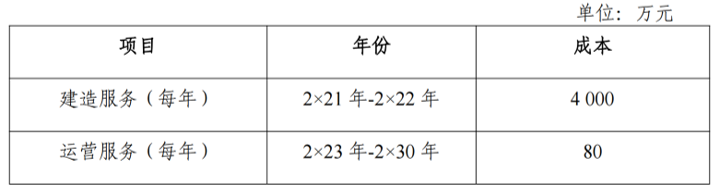

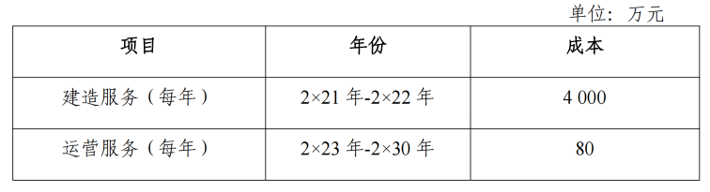

甲公司采用成本加成法确定各单项履约义务的单独售价,考虑市场情况、行业平均毛利水平等因素之后,估计建造的合理毛利率为 5%。甲公司预计其提供建造和运营服务的成本如下:

甲公司从事该 PPP 项目的资金全部来源于银行借款,借款年利率为 6.7%。假设合同期间各年的现金流均在年末发生。

假定不考虑其他因素和相关税费。

资产分摊

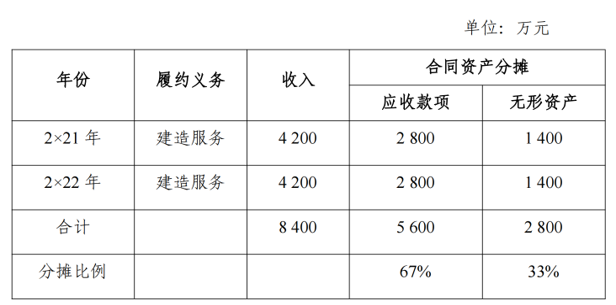

甲公司建造期间每年确认收入金额为 4 200 万元(4 000×(1+5%)),两年合计金额为 8 400 万元,甲公司在确认建造收入的同时确认合同资产,其中未来将分别确认为应收款项和无形资产的部分分摊如下:

甲公司提供建造服务取得对价中对应应收款项的部分包含重大融资成分,应当考虑货币时间价值的影响,在建造期间应确认的利息收入为 168 万元(2 800×6%)。

因此,在建造期结束时,甲公司未来应确认为应收款项的合同资产金额为 5 768 万元(5 600+168)。

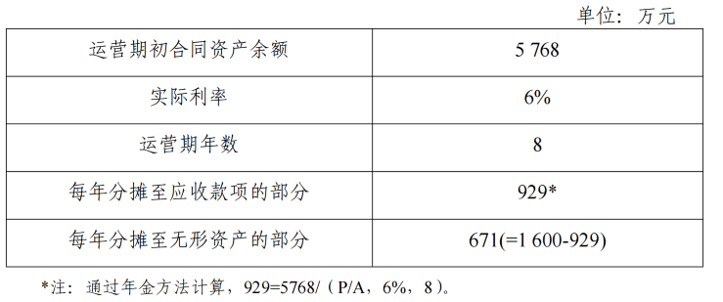

运营期间甲公司收到的通行费需要在应收款项和无形资产之间进行分摊,其中分摊至应收款项的部分,视为应收款项的收回;分摊至无形资产的部分,确认为运营服务收入。

分摊计算如下:

1.2×21 年的账务处理:确认建造服务收入和成本

借:合同资产 4 200

贷:主营业务收入 4 200

借:合同履约成本 4 000

贷:原材料、应付职工薪酬等 4 000

借:主营业务成本 4 000

贷:合同履约成本 4 000

2.2×22 年的账务处理

(1)确认建造服务收入和成本(与 2×21年相同)

(2)确认融资成分的影响

借:合同资产 168(=2800×6%)

贷:财务费用、利息收入等 168

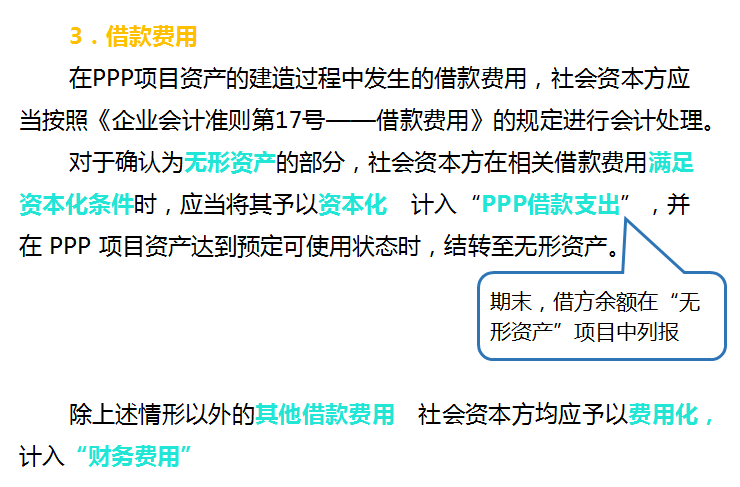

(3)确认资本化的借款费用

借:PPP 借款支出 88(=4000×6.7%×33%)

贷:短期借款/长期借款 88

注:2×22 年的其余借款费用 180 万元(=4000×6.7%×67%),计入财务费用。

(4)在 PPP 项目资产达到预定可使用状态时,将合同资产及 PPP 借款支出结转为无形资产。

借:无形资产 2 888

贷:合同资产 2 800

PPP 借款支出 88

建造期结束后,“合同资产”科目的余额为 5 768 万元(4200×2+168-2800)。该部分合同资产属于在未来收取可确定金额的部分(即 5 600 万元),并按照实际利率法确认融资成分的影响,在甲公司拥有收取对价的权利(该权利仅取决于时间流逝的因素)时确认为应收款项;“无形资产”科目余额为 2888 万元,该部分无形资产在运营期间按照直线法进行摊销。

3.2×23 年的账务处理

(1)当甲公司拥有收取对价的权利(该权利仅取决于时间流逝的因素)时,将取得无条件收款权的对价转为应收款项。当甲公司收到款项时,确认应收款项的收回。

借:应收账款 929

贷:合同资产 929

借:银行存款 929

贷:应收账款 929

(2)确认融资成分的影响

借:合同资产 346(=5768×6%)

贷:财务费用、利息收入等 346

(3)确认运营服务收入和成本

借:银行存款 671

贷:主营业务收入 671

借:合同履约成本 80

贷:原材料、应付职工薪酬等 80

借:主营业务成本 80

贷:合同履约成本 80

(4)对无形资产进行摊销

借:主营业务成本 361(=2888/8)

贷:无形资产——累计摊销 361

4.2×24 年及以后账务处理略。

三种模式会计处理的比较

| 收入确认 | 单项履约义务 | 借款利息 | 对利润的影响 |

无形资产模式 | 两组收入 | 或有事项 | 符合资本化条件的资本化 | 风险由企业承担 |

金融资产模式 | 一组收入 | 单项履约义务 | 费用化 | 风险不由企业承担 |

混合模式 | 无形资产部分 | 介于二者之间 |

| 两组收入 | 或有事项 | 符合条件的资本化 | |

| 金融资产部分 | |

| 一组收入 | 单项履约义务 | 费用化 | |

京公网安备11010802041402号

京公网安备11010802041402号