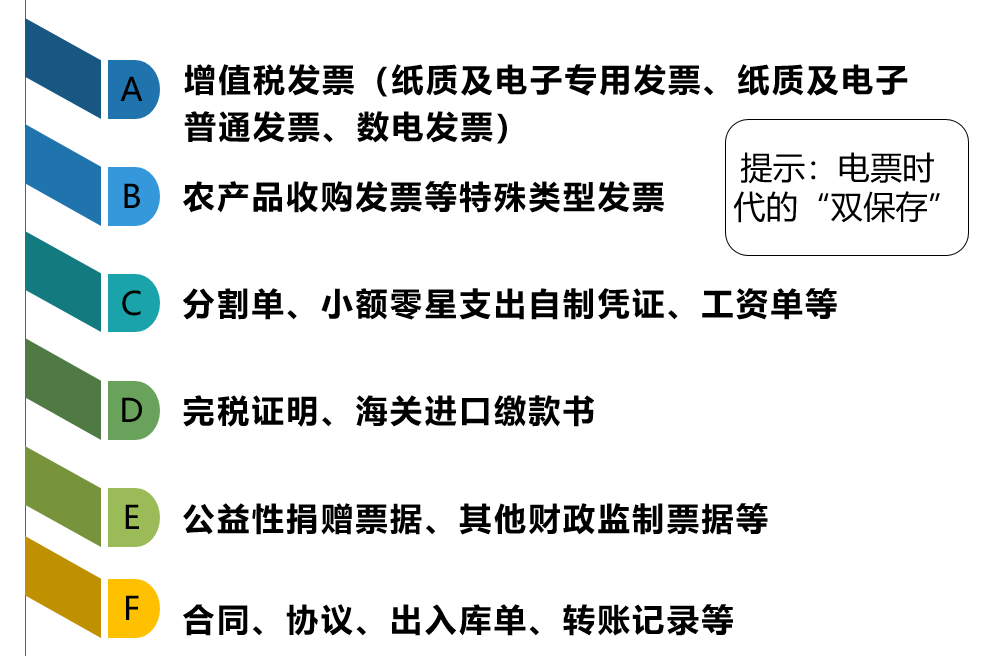

开具红字发票时注意的问题:

累计开具红字数电发票票面记载的数量、负数金额、负数税额绝对值,均不得超过原蓝字发票票面记载的数量、金额和税额。

开具蓝字数电发票当月开具红字数电发票的,电子发票服务平台同步增加其可开具发票金额;

跨月开具红字数电发票或开具红字全电发票无法对应蓝字数电发票的,电子发票服务平台不增加其当月可开具发票金额。对于销售折让的情形,也不会增加可用授信额度。

试点纳税人Q公司,2022年1月的开具金额总额度为750万元。2022年1月1日至5日Q公司开票累计金额100万元,1月6日冲红2021年12月25日开具的蓝字全电发票金额10万元,1月7日冲红2022年1月3日开具的蓝字全电发票金额50万元,则1月8日剩余的可开具发票金额? 750万元-100万元+冲红50万元=700(万元)

由于跨月开具红字全电发票不增加当月可开具发票金额,冲红2021年12月25日开具的蓝字全电发票金额10万元不列入当月可开具发票金额计算。

各票种之间的红冲规则为“新冲旧、电冲纸”,具体如下:

(1)数电发票可以对数电发票、数电纸票(电子发票服务平台开具的纸票)、税控发票进行红冲;

(2)数电纸票可以对数电纸票、税控发票进行红冲,不允许对数电发票进行红冲;

(3)税控发票仅允许对税控发票进行红冲,不允许对数电发票、数电纸票进行红冲。

除以下几种特殊情形,试点纳税人可以通过电子发票服务平台对同一张已确认用途的发票多次开具红字发票:

(1)冲红原因为“开票有误”时,必须全额冲红;

(2)蓝字发票对应的“增值税优惠用途标签”为“待农产品全额加计扣除”或“已用于农产品全额加计扣除”的,必须全额红冲。“增值税优惠用途标签”为“待农产品部分加计扣除”或“已用于农产品部分加计扣除”的,第一次红冲只能对未加计部分全额冲红或整票全额红冲。如第一次对未加计部分全额冲红,第二次红冲仅允许对剩余部分(即已加计部分)全额红冲;

(3)蓝字发票标签为“差额征税—差额开票”时,必须全额红冲。

注意:以下几种情况下不允许开具红字数电发票:

(1)蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

(2)蓝字发票增值税用途为“待退税”“已退税”“已抵扣(改退)”“已代办退税”“不予退税且不予抵扣”时,不允许发起红冲;

(3)蓝字发票税收优惠类标签显示已享受优惠状态,举例:“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起红冲;

(4)发起红冲时,如对方纳税人为“非正常”“注销”等状态,无法登陆系统进行相关操作时,不允许发起红冲。

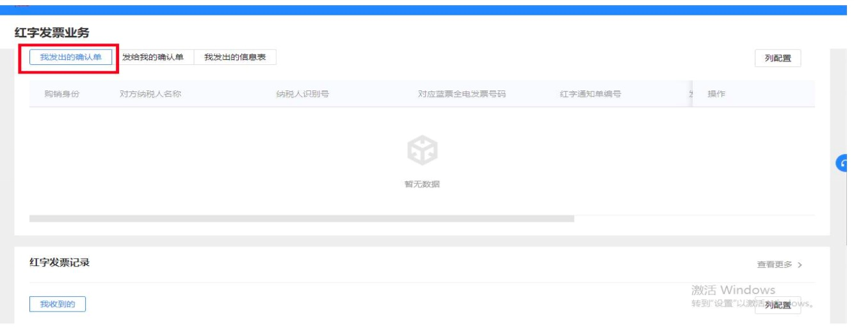

电票平台无法撤销对税控发票开具的红字发票信息表怎么办?

答:在电票平台对税控发票开具的红字发票信息表,请在【红字发票业务】—【我发出的信息表】模块查看,如需下载或撤销,请前往办税厅前台处理。

红字发票信息表与红字信息确认单的区别:销售方为税控单轨纳税人时,只能发起红字发票信息表。销售方为双轨纳税人时,以对应蓝票的票种判断,税控票发起红字发票信息表,数电票发起红字信息确认单。当销售方为数电票单轨纳税人,只能发起红字信息确认单。

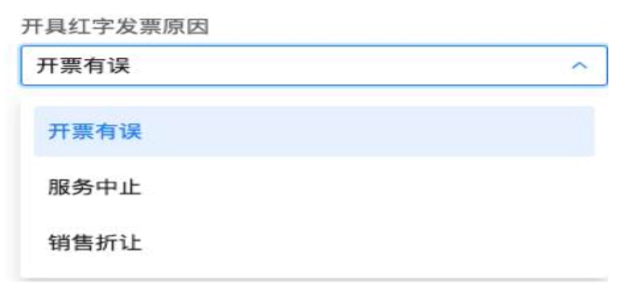

开具红字发票原因中无“销货退回”的选项,怎么办?

答:对于货物明细中都是服务类的项目不会有“销货退回”选项;对于无服务类项目的发票,才会带出“开票有误、销货退回、销售折让”这3种原因;对于混开的发票,系统会带出“开票有误、销货退回、服务中止、销售折让”这4种原因。

纳税人可以申请代开数电发票吗?

答:暂缓代开

享受即征即退优惠政策的企业如何正确开票?

答:如果纳税人有即征即退资格备案,并且选择的商编属于即征即退,则开票选择时,会弹框提示是否选择即征即退标签。

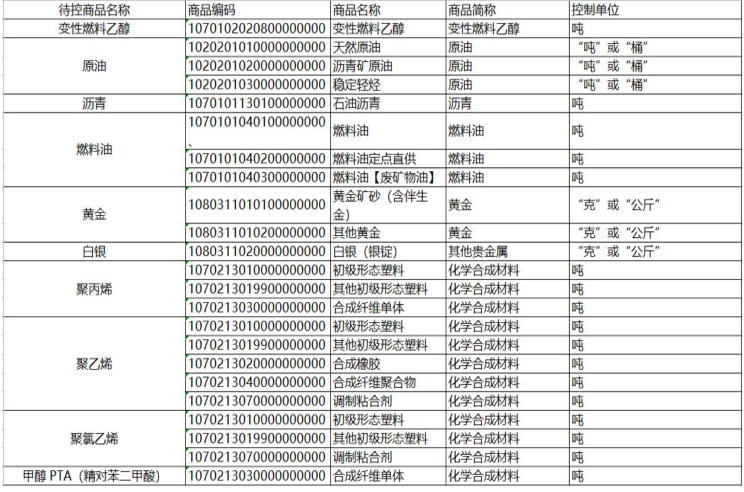

开票时无法修改或增加对应“项目名称”的“单位”怎么办?

答:开票及项目信息维护时部分商品限制单位,此限制是根据商品名称判断:

不动产销售发票开具时特定要素的数字有限制吗?

发票下载后出现票面文字缺失怎么办?

答:开票时纳税人名称等关键信息使用了特殊字符,与核心征管中登记信息不一致导致无法显示和打印。建议冲红后重新开具,开具时手动输入名称或者输入税号带出名称。

为什么有的企业每次开票均需要扫码,请问刷脸规则是什么?

每次开票均需扫码为三类及四类企业。

现行实人认证规则如下:

(1)各类纳税人刷脸时间均为24小时;

(2)法定代表人、财务负责人支持24小时内自行调整频次。

开票时选择特定业务——货物运输服务时,到达地无法选择国外怎么办?

答:手动输入。

纳税人开具数电普票,预览时有发票监制章,票面显示正常,后进行开具并打印,打印的发票票面缺少监制章,怎么办?

答:(1)如下载的PDF有监制章,打印的发票票面缺少监制章,属于打印设备问题,请更换浏览器或打印设备后重试;(2)如下载的PDF没有显示监制章,联系税务机关解决。

京公网安备11010802041402号

京公网安备11010802041402号