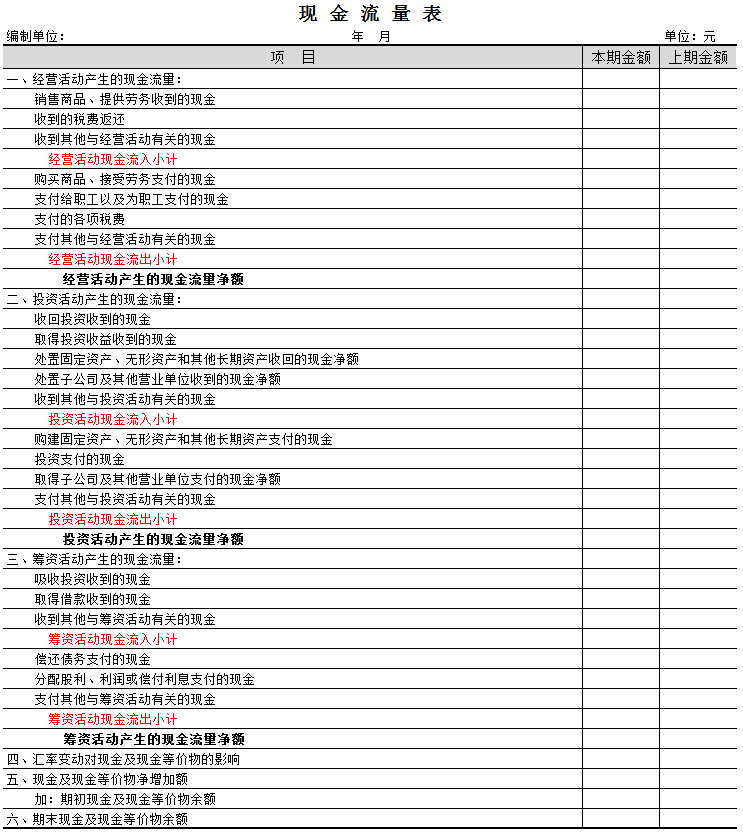

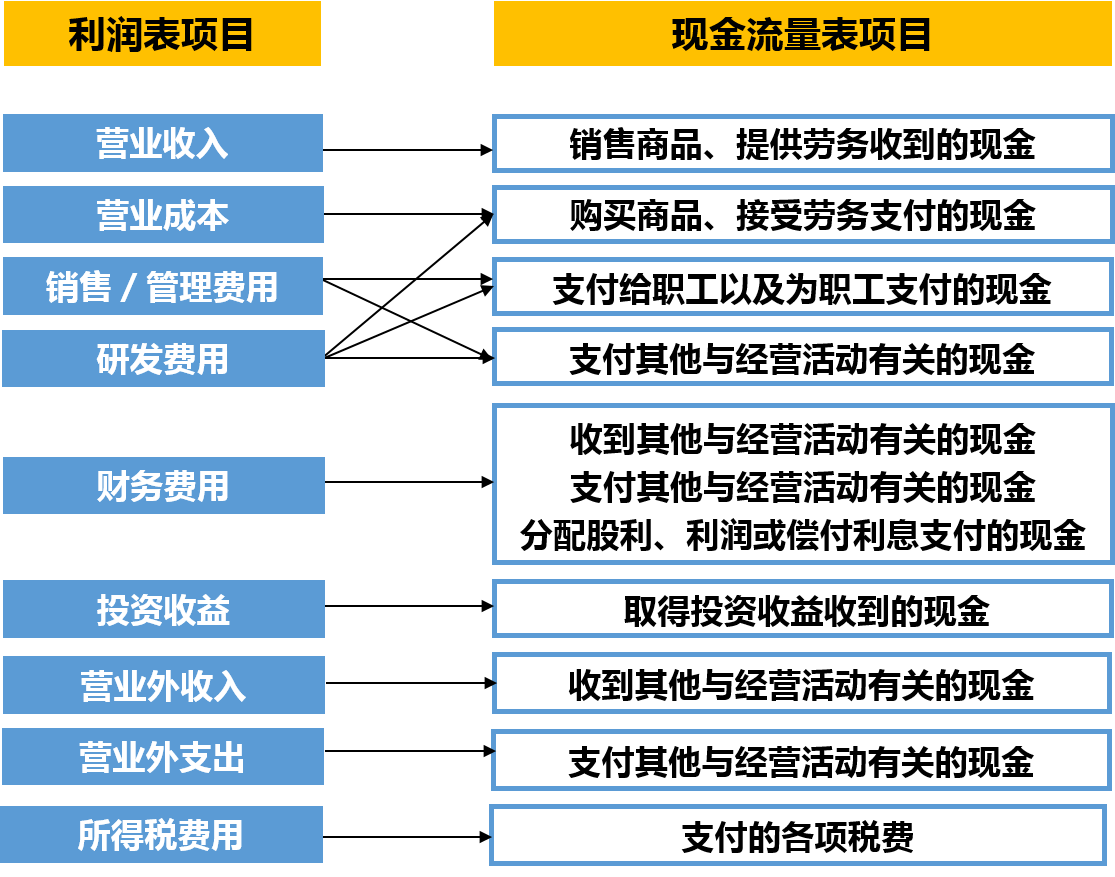

(二)利润表与现金流量表间的逻辑关系

1.经营活动产生的现金流量净额与营业收入比

将现金流量表中“经营活动产生的现金流量净额”与利润表中的“营业收入”相对比,通过该指标可以考查企业的营业收入带来了多少经营现金净流入,以此判断企业营业收入的质量,该比值越高越好,越高表明企业营业收入带来的经营净现金越多,企业收入的质量越高。

假如一家企业的营业收入为1000万元,经营活动现金流量净额为100万元,经营活动现金流量净额占营业收入的比例为10%,也就是说企业每100元营业收入就可以带来10元的经营净现金。

究竟这个指标的标准值是多少,实际上并没有通用的参考标准。要想判断一家企业的经营活动现金流量净额与营业收入比值的高低,可以与同类竞争对手相比较。

2.经营活动产生的现金流量净额与净利润比

经营活动产生的现金流量净额与净利润的比值,反映了企业创造的净利润中包含了多少现金,或者说企业的净利润中有多少在当期变成了现金。

该指标考查的是企业盈利的变现能力,即含金量。比值越高表明企业净利润的含金量越高,企业盈利的质量越高。

通常情况下,企业每年的经营活动产生的净现金流量与净利润的比值都应该大于1。如果该指标常年低于1或持续下降,则表明企业的盈利质量存在问题,也可能存在虚增利润的嫌疑。

3.销售商品、提供劳务收到的现金与营业收入比

销售商品、提供劳务收到的现金与营业收入比反映的是当期营业收入中有多少收入收回了现金。比值越高,表明企业销售回款情况越好;比值越低,表明企业回款情况越差。这个指标与应收账款周转率有同样的功能,可以参照应收账款周转率指标分析企业的销售回款情况。

由于企业极少采取一手交钱一手交货式的现金交易方式,通常会采取赊销的形式,所以企业实现销售之后的货款不会马上全部收到,都会产生一部分应收账款,这就导致“销售商品、提供劳务收到的现金”与营业收入的比率不会超过1,正常情况下能达到0.8就是合格的,假如长期低于0.5,就表明企业当期销售收入仅能收回一半,这样的销售回款情况是比较差的,企业的营业收入质量也是堪忧的,当然这种情况也有可能是企业业绩造假、虚增收入导致的。

总体来看,利润表与现金流量表存在紧密的联系,正常情况下,利润表与现金流量表的表现应该是正相关的,假如长期存在背离的趋势,比如盈利能力逐渐增强但是现金流持续恶化,那一定不是正常现象。即使不存在业绩舞弊,也说明企业的经营管理,尤其是应收账款管理存在严重问题。

京公网安备11010802041402号

京公网安备11010802041402号