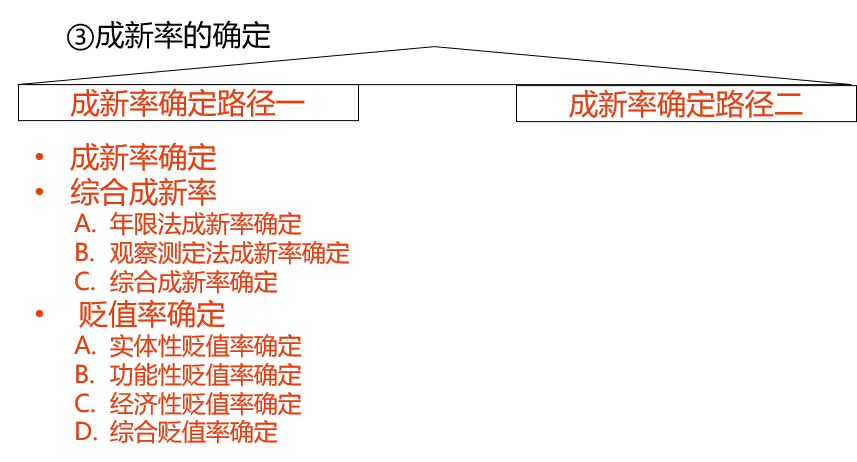

成新率确定路径一(贬值率确定)

A.实体性贬值率确定

机器设备的实体性贬值,又称有形损耗,是指机器设备由于使用及自然力的作用导致的机器设备的物理性能的损耗或下降而引起的资产的价值损失。机器设备的实体性贬值计算公式为:机器设备实体性贬值=机器设备实体性贬值/机器设备实体性贬值率

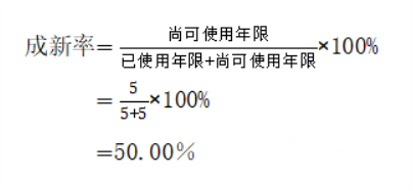

机器设备的实体性贬值通常使用相对数计量,即计算机器设备实体性贬值率(S)。

实体性贬值率是机器设备制造后放置的损耗,以及实际上的所下降的价值的程度,会在机器设备损耗和重置成本之间比较。损耗是与放置和存放的时间及周边所处的环境、生产条件相关的;另一方面,在设备使用的时候,或者说在服役的期间,工作负荷、维修保养情况不同,损耗的程度也不同。没有使用过的新的机器设备实体性贬值率是零,相反,不能再次使用的机器设备则是百分之百地贬值。评估时,如果需要确定要被评估的机器设备的使用年限(经济寿命),可以查阅相关的规定材料,例如《企业固定资产折旧年限表》或者《机器设备参考寿命年限》以及国家相关技术标准等等来确定。

机器设备实体贬值率(S)公式:

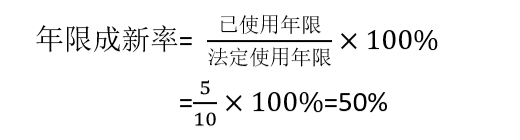

或者用技术测定的方法和年限使用法的评估法来确定机器设备实体综合贬值率确定。

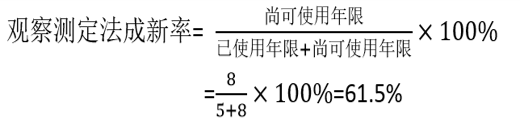

技术测定法是在现场用工程技术方法对机器设备测定,内容就是机器的主要的性能指标,勘察机器设备现场运行情况,比如工作的质量、工作的效率、工作时的消耗、现在机器设备的负荷量、机器设备是否安全运行,以及对环境的损害等等一系列指标。

技术测定成新率确定以评估基准日收集的资料和现场测定的情况为准。其技术测定成新率公式即为上述观察测定法成新率公式。

机器设备实体性综合贬值率(S)=1-(技术测定法成新率×0.6%+年限法成新率×0.4%)×100%。

技术测定成新率确定以评估基准日收集的资料和现场测定的情况为准。其技术测定成新率公式即为上述观察测定法成新率公式。

机器设备实体性综合贬值率(S)=1-(技术测定法成新率×0.6%+年限法成新率×0.4%)×100%。

B.功能性贬值率确定

资产的功能性贬值是指由于技术进步引起的资产功能相对落后而造成的资产价值损失,包括因为新工艺、新技术和新材料的使用,而是原有资产的建造成本超过现行建造成本的超支额,以及原有资产超过体现技术进步的同类资产的运营成本的超支额。

机器设备的功能性贬值率是无形的损耗从而引起的价值的下降,表现在超额投资成本与超额运营成本上,主要是根据构成机器设备新型技术、新型的材质、新型的工艺不间断的出现,这就使得一样功能的机器设备制造成本的与全新机器设备比会有所降低。

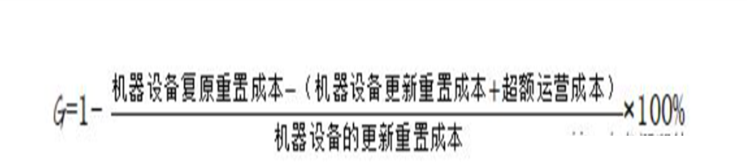

评估人员可以根据自己过去的经验和各类机器设备特点,以及机器设备的年限更新度来确定功能性贬值率。机器设备功能性贬值率公式:

机器设备功能性贬值率(G)=1-(机器设备的复原重置成本-机器设备更新重置成本+超额运营成本)/机器设备的更新重置成本

C.经济性贬值率确定

资产的经济性贬值是指由于外部条件的变化引起资产闲置、收益下降等造成的资产价值损失。

市场上竞争越来越大、需求却在不断减少,工厂生产能力的过剩、能源原材料等提高价格造成的成本的不断提高,随之而来的生产的机器设备价格却没有随着提高;或者因为外部原因引起机器设备的被强制报废等等,也会使机器设备的使用寿命缩短。机器设备功能性贬值率(T)公式:

机器设备经济性贬值(T)=1-(设备开工不足的实际的生产能力/机器设计的生产能力)×100%

D.综合贬值率确定

综合贬值率是指实体性贬值率、功能性贬值率、经济性贬值率之和,用公式表示如下:

综合贬值率(Z)=1-实体性贬值率(S)-功能性贬值率(G)-经济性贬值率(T)。

京公网安备11010802041402号

京公网安备11010802041402号