三、数据资源持有目的及会计处理规定

(一)数据资源的持有目的

在数据资源管理的业务实践中,企业对数据资源的持有目的一般包括企业内部自用、集团母子公司之间共享、出售或对外授权使用、以及满足以上多种目的这四种情况。

对于第二种集团子公司间共享的情况,目前行业比较普遍的情况是集团公司统一上收子公司数据进行整合和运营,加工成数据产品或服务的方式再提供给子公司,为子公司赋能;或者子公司向集团公司上报数据,用于满足财务或风险评估、监管统计报送等相关管理要求。

对于第三种出售或对外授权使用的情况,企业一般已将数据资源打造成数据产品,并对外进行出售,这里包括两种不同的情况,一是标准化的数据产品、二是定制化的数据产品。

标准化的数据产品,即企业一次性研发设计并加工生产的,可直接且重复对外出售的数据产品;定制化的数据产品是为满足特定客户的个性化需求,为其量身打造设计并加工生产的,一般只能一次性出售的数据产品。

实务中,这两种相结合的情况也是存在的,例如企业打造了标准化的数据产品,但是在销售给特定客户时,又针对其个性化需求进行产品的定制化改造。

第四种情况一般指企业持有数据资源既可自用又可供出售或对外授权、或以短期自用为主未来可出售的情况。

例如,企业基于自身业务需求设计的数据分析模型,既可用于企业自身特定业务场景(如营销或风控)的使用,沉淀形成的数据产品又可向其他公司出售或授权。

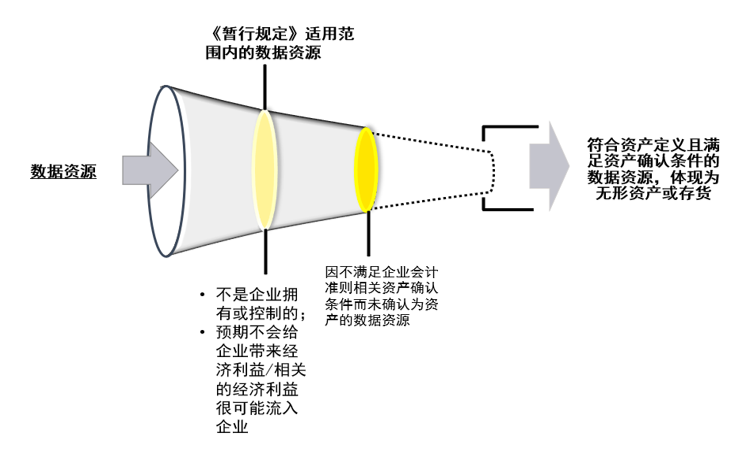

企业应根据数据资源的持有目的、形成方式、业务模式,以及与数据资源有关的经济利益的预期消耗方式等,对数据资源相关交易和事项进行会计确认、计量和报告。

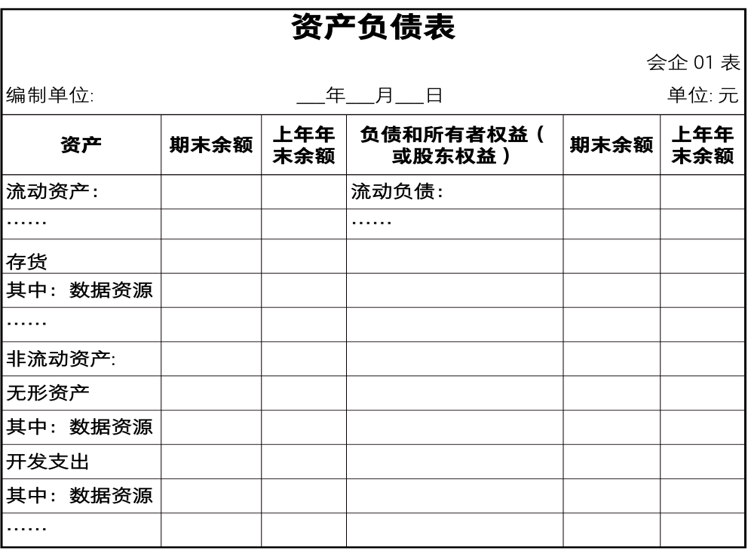

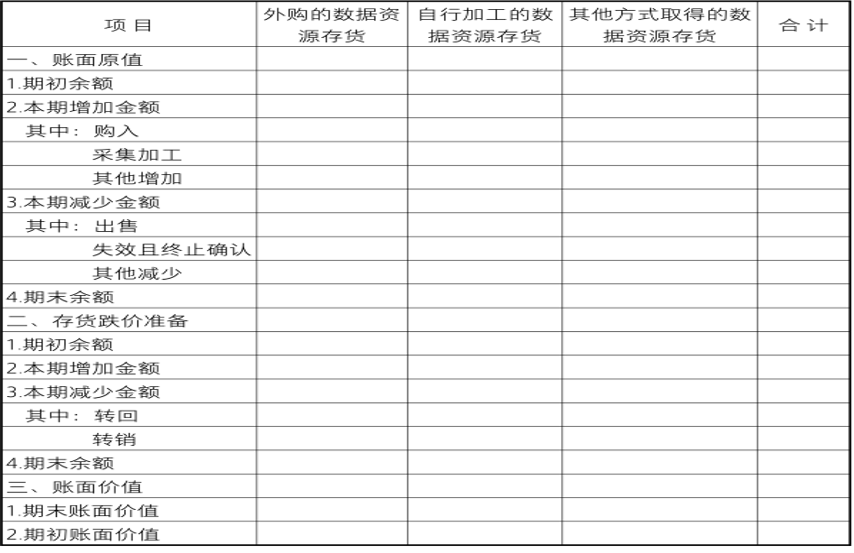

企业应将日常活动中持有、最终目的用于出售的数据资源,符合《企业会计准则第1 号——存货》(以下简称存货准则)规定的定义和确认条件的,确认为存货。

企业使用的数据资源,符合《企业会计准则第6 号——无形资产》(以下简称无形资产准则)规定的定义和确认条件的,确认为无形资产。

如初始确认时,评估认为数据资源持有目的既有自用或对外授权使用、又有可能卖断出售,但暂时没有出售计划,则不属于“日常活动中持有、最终目的用于出售的数据资源”,一般应确认为无形资产。

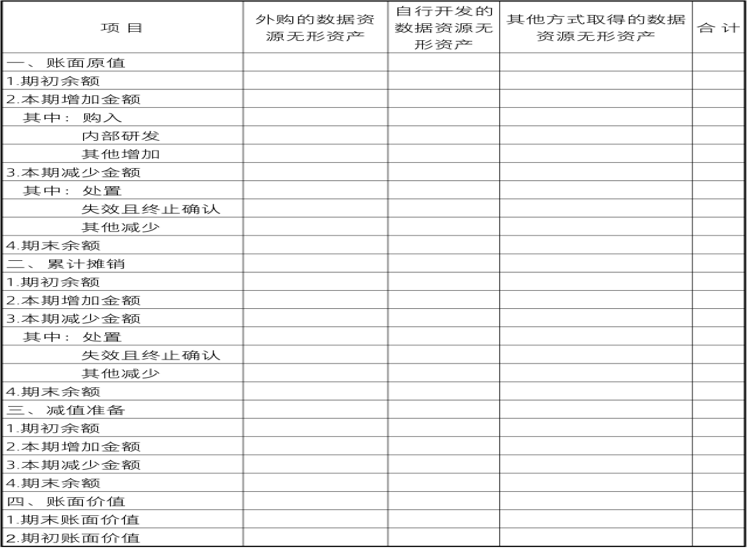

(二)企业使用的数据资源,符合无形资产准则规定的定义和确认条件的,确认为无形资产的会计处理。

外购方式取得确认为无形资产的数据资源成本包括: | 1.购买价款; 2.相关税费; 3.直接归属于使该项无形资产达到预定用途所发生的数据脱敏、清洗、标注、整合、分析、可视化等加工过程所发生的有关支出,以及数据权属鉴证质量评估、登记结算、安全管理等费用。 企业通过外购方式所发生的有关支出,不符合无形资产定义和确认条件的,应当根据用途计入当期损益。 |

内部数据资源研究开发项目的支出应进行区分: | 1.研究阶段的支出,发生时计入当期损益; 2.开发阶段的支出,满足无形资产准则第九条规定的有关条件的,确认为无形资产。 企业应结合业务模式和数据应用场景,分析确认自行研发的数据资源是否能够资本化和资本化金额。 |

持有期间如企业利用数据资源对客户提供服务的,应当按照无形资产准则及其应用指南等规定,将无形资产的摊销金额计入当期损益或相关资产成本,同时按照收入准则等规定确认相关收入。 |

根据无形资产准则第九条,内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:

(一)完成该无形资产以使其能够使用或出售在技术上具有可行性;

(二)具有完成该无形资产并使用或出售的意图;

(三)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;

(四)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

(五)归属于该无形资产开发阶段的支出能够可靠地计量。

无形资产准则第九条规定的技术上可行、有明确的使用和出售意图、需证明产生经济利益的方式、有足够的资源和能力支持、支出能可靠计量,可以看出无形资产准则对内部研发资本化确认的条件是非常严格的。企业需要规范评估流程及相关文档,验证内部研发的数据资源满足这五个条件。

在无形资产准则本身无新增变化和规定的情况下,企业内部研究开发数据资源满足资本化条件将比较困难。

企业在对确认为无形资产的数据资源的使用寿命进行估计时,应当考虑数据资源未来盈利实现模式、权利限制、更新频率和时效性、有关产品或技术迭代、同类竞品等特征。

对于无法预见无形资产为企业带来经济利益期限的,应当视为使用寿命不确定的无形资产,不作摊销。使用寿命有限的,按照使用年限进行合理摊销。

实务操作中,企业数据资源的迭代更新和变化较快,不论是业务部门、财务部门、还是科技部门都很难界定数据资源的使用期限,如何估计用于会计分摊的合理使用年限是实务中的难点。

数据资源确认为无形资产的情况下,由于数据资源的可复制性,同一数据资源可以被多次交易,那么企业在重复销售数据资源时,在成本方面,主要为无形资产摊销成本。

企业应当对使用寿命有限的无形资产,按照使用年限进行合理摊销。

对使用寿命不确定的无形资产不应摊销,在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核,并进行减值测试。

京公网安备11010802041402号

京公网安备11010802041402号