二、货架费税会差异

货架费,是供应商向大型连锁超市等销售商支付的进店费、专用货架陈列费和条码费等费用。

供应商向超市支付的货架费,是收入新准则界定的一种反向支付。

《监管规则适用指引——会计类第2号》

企业在向客户转让商品或提供服务的同时,需要向客户支付对价的,应当将该应付对价冲减交易价格,但应付客户对价是为了自客户取得其他可明确区分商品或服务的除外。

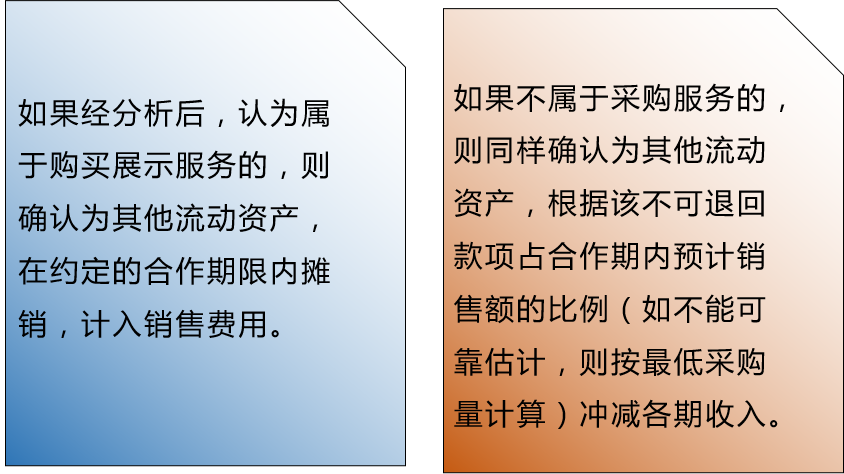

企业应分析其向客户支付对价的目的,若企业自客户取得了可明确区分的商品或服务,并且能够从主导相关商品或服务的使用中获益,企业通常应将其支付给客户的款项作为向客户购买商品或服务(而非应付客户对价)处理。

例如,对于企业基于自身宣传需要支付给超市等客户的推广支出,如果有明确证据表明企业向客户支付对价是为了取得明确可区分的推广服务,并且能够主导推广服务的使用(如主导商品上架区域、堆放位置,以及展示时间、频率、方式等),企业应将其作为从客户购买推广服务处理,按照支付对价中与推广服务公允价值相当的部分确认销售费用,支付对价超过推广服务公允价值的部分冲减销售收入。

甲公司为增值税一般纳税人,2023年1月签订一项合同,向大型连锁零售店乙公司销售商品,适用税率为13%,合同期限为1年。 乙公司承诺,在合同期限内以约定价格购买至少价值3000万元(不含增值税,下同)的商品。

合同约定,甲公司需在合同开始时向乙公司支付150万元的不可退回款项,用于乙公司更改货架,以使其适合放置甲公司商品。

思考:支付的150万元的款项旨在就零售商需更改货架以使其适合放置甲公司商品而作出补偿,是否需要考虑该支出属于购买“展示服务”?

会计上

企业所得税

1.商品销售收入的确认

除《企业所得税法》及其实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。需要注意的是,货架费不属于现行企业所得税政策所界定的商业折扣,供应商应按照实际取得的销售款项确认企业所得税的商品销售收入,不得以扣除货架费后的金额确定销售商品收入金额。

2.销售费用的扣除

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。企业向客户支付对价,如符合生产经营活动常规,是与取得收入直接相关的当期支出,并取得发票等合法有效凭证,允许在计算应纳税所得额时扣除。但是纳税人销售货物给购货方的回扣,其支出不得在所得税前列支。

采用售后回购方式销售商品的,销售的商品按售价确认收入,回购的商品作为购进商品处理。有证据表明不符合销售收入确认条件的,如以销售商品方式进行融资,收到的款项应确认为负债,回购价格大于原售价的,差额应在回购期间确认为利息费用。

增值税

1.支付货架费的处理

根据《销售服务、无形资产、不动产注释》规定,会议展览服务是指为商品流通、促销、展示、经贸洽谈、民间交流、企业沟通、国际往来等举办或者组织安排的各类展览和会议的业务活动。企业支付给超市的货架费,作为展柜租赁费,属于现代服务——文化创意服务——会议展览服务,适用增值税税率为6%。

2.增值税销售额的确认

《增值税暂行条例》规定,销售额是纳税人发生应税行为取得的全部价款和价外费用。现行增值税政策所界定的销售折扣或折让,必须在发生应税行为时,将价款和折扣额在同一张发票上分别注明,才允许以折扣后的价款为销售额;未在同一张发票上分别注明的,以价款为销售额,不得扣减折扣额。开具增值税专用发票后,发生销售折让等情形的,应按规定开具红字增值税专用发票。

根据《关于商业企业向货物供应方收取的部分费用征收流转税问题的通知》(国税发〔2004〕136号)的规定,对商业企业向供货方收取的与商品销售量、销售额无必然联系,且商业企业向供货方提供一定劳务的收入,例如进场费、广告促销费、上架费、展示费、管理费等,不属于平销返利,不冲减当期增值税进项税额。进店费、货架费和条码费等并非与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,不作为平销返利冲减增值税进项税额。

差异处理

1.甲公司2023年1月支付货架费,取得乙公司开具的展柜租赁费增值税专用发票,甲公司按规定在增值税发票综合服务平台对上述扣税凭证信息进行了用途确认。

借:销售费用 1 500 000

应交税费——应交增值税(进项税额) 90 000

贷:银行存款 1 590 000

2.甲公司在2月至11月份期间,分10次供货,每次供货300万元,取得含税收入339万元[300×(1+13%)]。甲公司2月份做如下会计处理(3—11月份相同):

借:银行存款 3 390 000

贷:主营业务收入 2 850 000

(3 000 000-1 500 000÷10)

销售费用 150 000

应交税费——应交增值税(销项税额) 390 000

(3 000 000×13%)

甲公司当期实现了不含税收入为300万元的销售,增值税以300万元销售额作为计税依据;

企业所得税确认商品销售收入为300万元;

收入新准则的规定,会计应当按照减去支付给乙公司15万元对价后的金额,确认商品销售收入为285万元。

3.假设甲公司在10次供货3000万元(不含税)业务完成后,当年度与乙公司未发生新的交易。

按照收入新准则核算,甲公司确认商品销售收入为2850万元,其支付客户对价(货架费)的150万元在确认商品销售收入的同时,已按比例抵减销售收入。会计上,该项交易对利润总额的影响为2850万元。

增值税方面,甲公司销售商品确认应税销售额3000万元,计提销项税额390万元;支付货架费取得进项税额9万元。

企业所得税方面,甲公司销售商品确认收入3000万元,支付货架费增加扣除项目金额150万元,对应纳税所得额的影响为2850万元。

甲公司按照收入新准则核算的收入虽与企业所得税收入总额有差异,剔除企业所得税收入总额对业务招待费、广告费和业务宣传费等“三费”计提基数的影响外,交易整体上对会计的利润总额和企业所得税的应纳税所得额的影响金额相同。

总结

收入新准则下“货架费”相关业务的税会差异主要体现在增值税与会计处理的差异。

实务中,需严格按照发生应税行为取得的全部价款和价外费用确定增值税的销售额,而不能直接将会计核算的主营业务收入作为增值税计税依据计算销项税额。

京公网安备11010802041402号

京公网安备11010802041402号