组织形式 | 增值税 | 附加税费 | 企业所得税 | 个人所得税 |

有限公司 | 13% | 12%(市区) | 25% | 20% |

个体工商户 | 13% | 12%(市区) | 无 | 5%-35% |

组织形式 | 增值税 | 附加税费 | 企业所得税 | 个人所得税 |

有限公司 | 3% (减按1%) | 12% (市区) | 25% | 20% |

个体工商户 | 3% (减按1%) | 12% (市区) | 无 | 5%-35% |

序号 | 月度经营收入 | 征收率(%) |

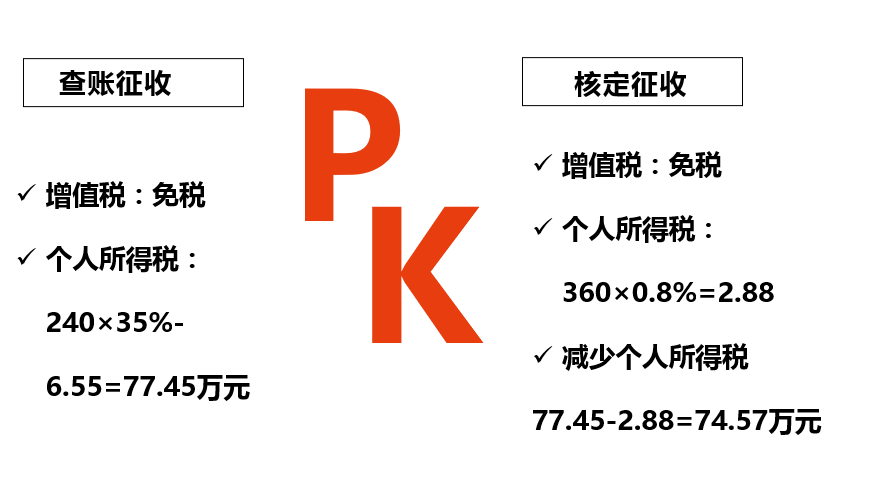

1 | 10万元(含)以下的 | 0 |

2 | 10万元以上至30万元(含)以下的 | 0.8 |

3 | 30万元以上的 | 1 |

级距 | 增值率(增值额/扣除项目金额X100%) | 税率(%) | 速算扣除率(%) |

1 | 50%以下部分 | 30 | 0 |

2 | 50%~100%部分 | 40 | 5 |

3 | 100%~200%部分 | 50 | 15 |

4 | 200%以上部分 | 60 | 35 |

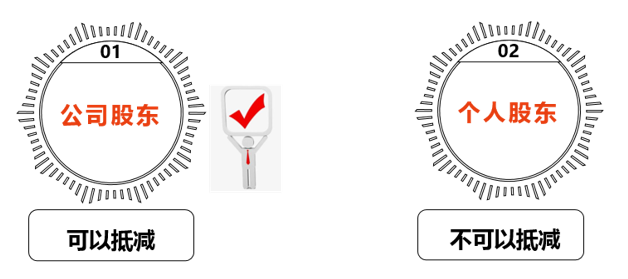

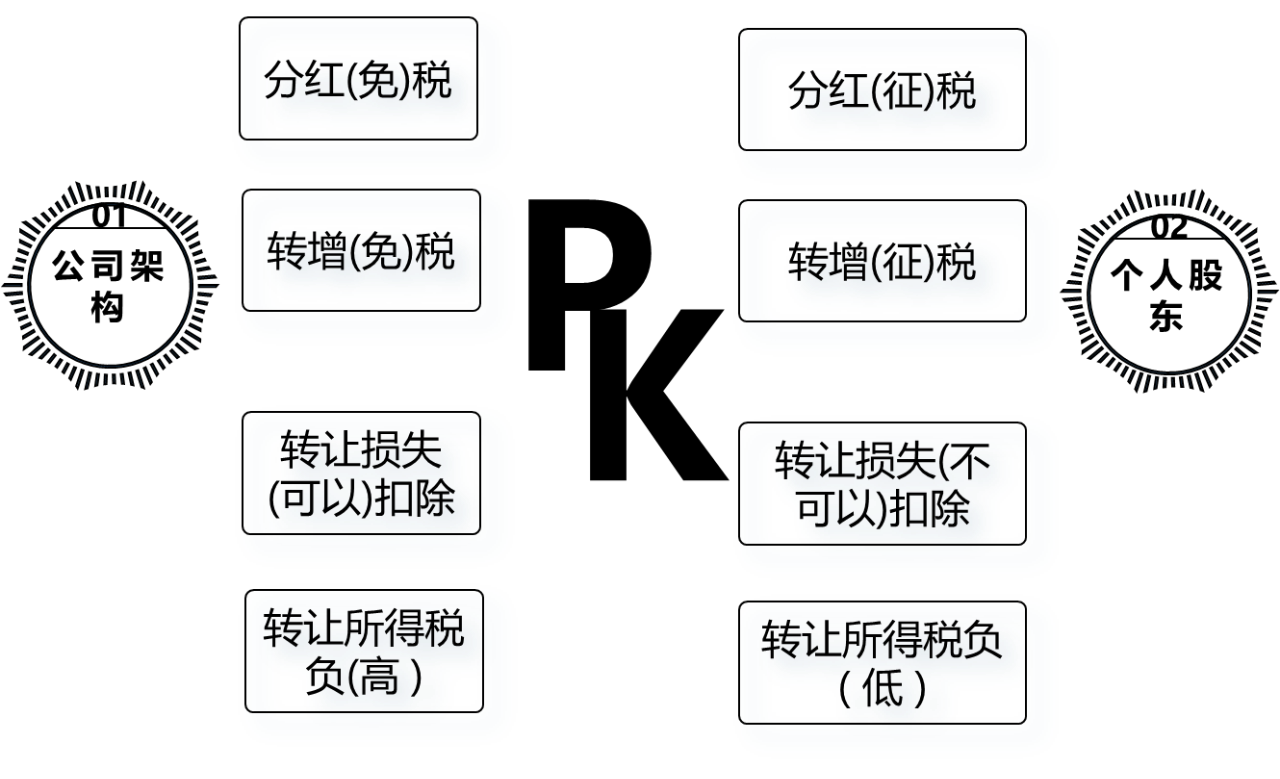

有限责任公司 | 节税效果 | |

企业所得税 | 25% | 0 |

增值税及附加税 | 3%-13% | 3.26% |

提现个人所得税 | 20% | 1.8%-3.2% |

综合税率 | 43%-57% | 5.06%-6.83% |

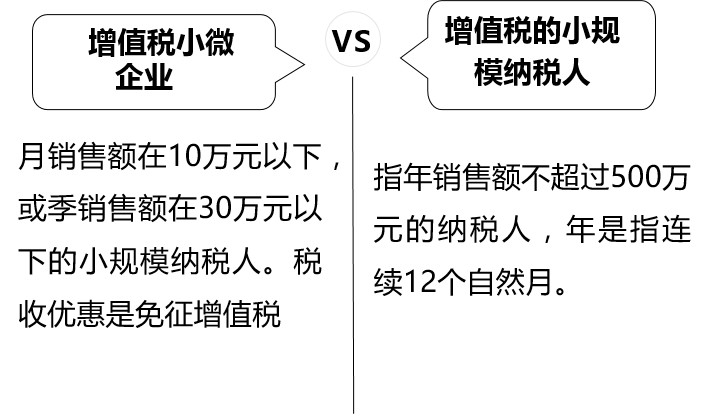

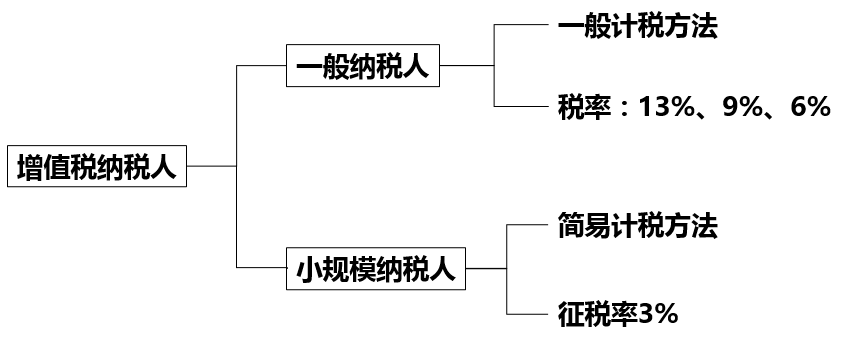

一般规定 | 年应税销售额>500万 | 一般纳税人 |

年应税销售额≤500万 | 小规模纳税人 | |

特殊规定 | 不经常发生应税行为的单位、个体工商户 | 可选择按小规模纳税人 |

非企业性单位 | ||

不经常发生应税行为的企业 | ||

其他个人(自然人) | 小规模纳税人 |

序号 | 范围 | 内容 | 2019年4月1日起 |

1 | 销售(进口)货物 | 有形动产包括电力、热力和气体 | 13%、9% |

2 | 销售劳务 | 加工、修理修配(对象为有形动产) | 13%、9% |

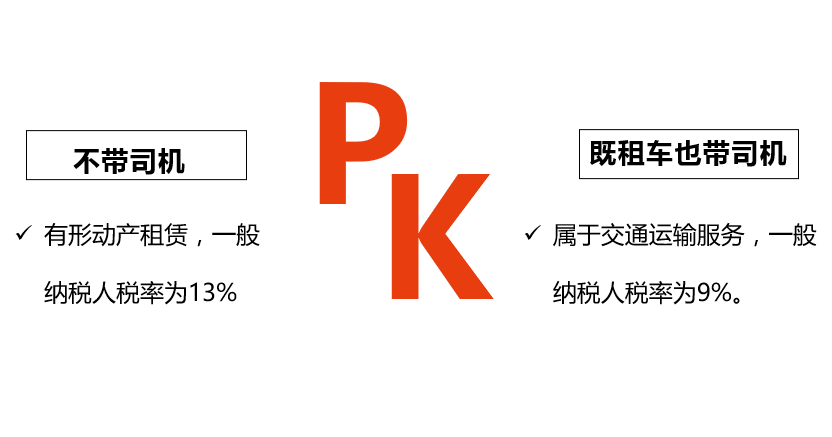

3 | 销售服务 | 交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务(7项) | 6%、9%、13%(动产租赁) |

4 | 销售无形资产 | 包括转让无形资产所有权或使用权 (技术、商标、著作权、商誉、自然资源使用权、其他权益性无形资产) | 除土地使用权外,其他6% |

5 | 销售不动产 | 建筑物、构筑物等。 | 9% |

误餐补助 | 午餐补助 |

特殊人群才有 | 普惠性质 |

按时间天数 | 每月相同 |

不征税 | 征税 |

资产评估报告 | ||||

资产名称 | 账面净值 | 评估值 | 交易价格 | 资产增值 |

商标 | 300 | 500 | 500 | 200 |

存货 | 200 | 200 | 200 | 0 |

房屋 | 2000 | 5000 | 5000 | 3000 |

土地 | 4000 | 5000 | 5000 | 1000 |

合计 | 6500 | 10700 | 10700 | 4200 |

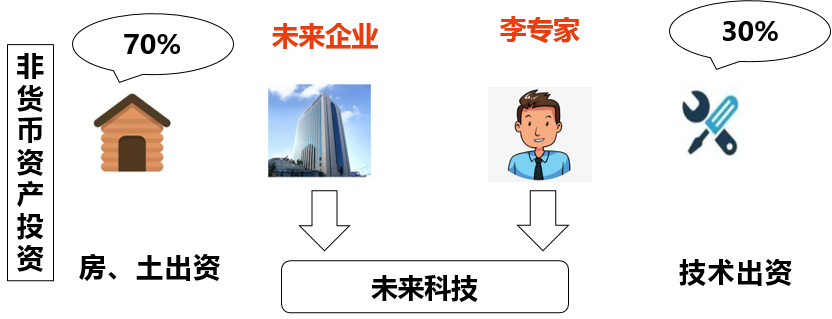

企业——非货币资产投资 | ||||

增值税 | 投资方 | 缴纳 | 投资方缴纳增值税销项税额,被投资方取得进项可以抵扣 | |

土地增值税 | 房开企业 | 缴纳 | 增值额缴纳最高60% | |

非房地产 | 改制重组 | 暂不缴 | 财政部税务总局公告2021年第21号 | |

印花税 | 投资方 | 投资协议 | 万分之五 | |

个人——非货币资产投资 | |||||

个人所得税 | 缴纳 | 收入-成本-费用 | |||

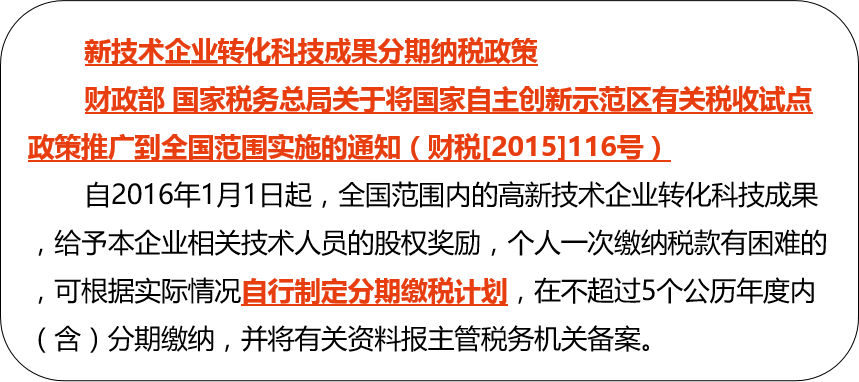

财产转让所得——税收优惠 | 递延纳税 | 转让时才缴 | 财税〔2016〕101号 | ||

5年分期 | 申请后5年内缴纳 | 财税〔2015〕41号 | |||

核定征收 | 应税所得率 | 财税〔2014〕16号 | |||

增值税 | 视同销售(技术转让免) | 若放弃免税:确认销项,进项可抵 | |||

土地增值税 | 房开企业 | 缴纳 | 增值额缴纳最高60% | ||

非房地产 | 改制重组 | 暂不缴 | 财政部税务总局公告2021年第21号 | ||

印花税 | 投资方 | 投资协议 | 万分之五 | ||

被投资方 | |||||

契税 | 非关联 | 被投资方缴纳 | 3%-4% | ||

母公司投资全资子公司 | 免 | 财政部税务总局公告2021年第17号 | |||

印花税 | 被投资方 | 资金账簿+投资协议 | 万分之二点五+万分之五 | ||

京公网安备11010802041402号

京公网安备11010802041402号