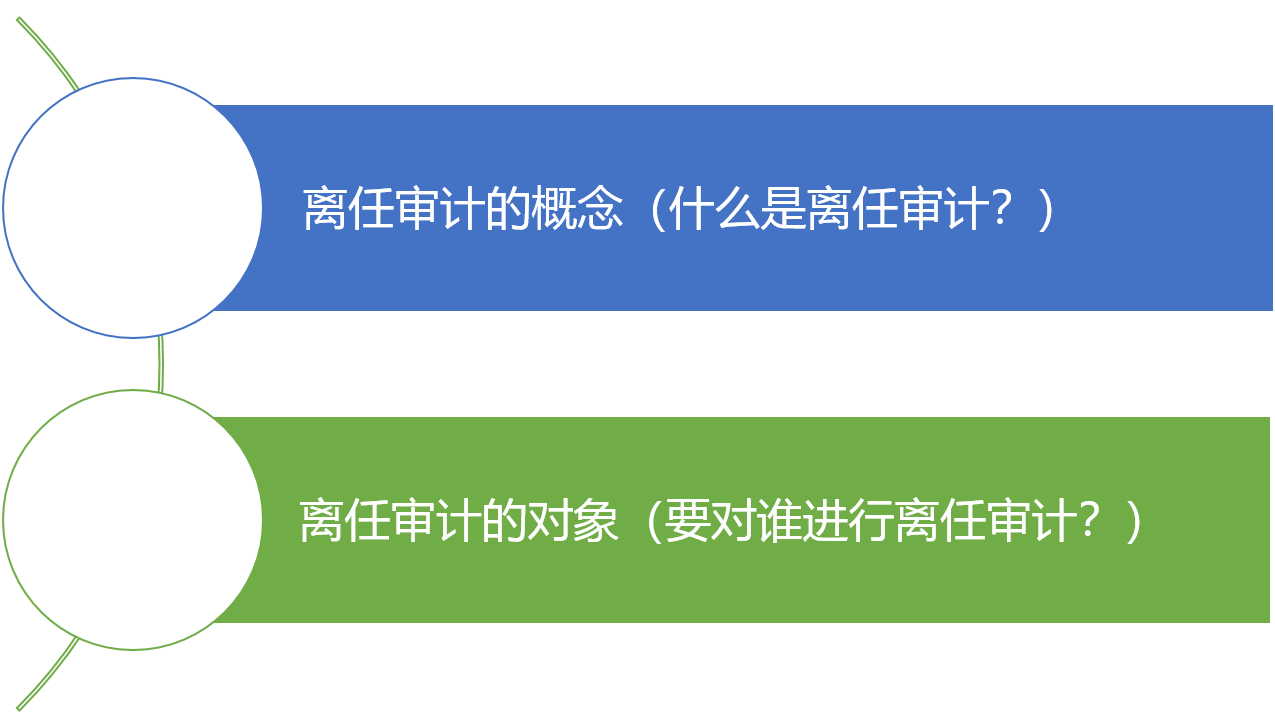

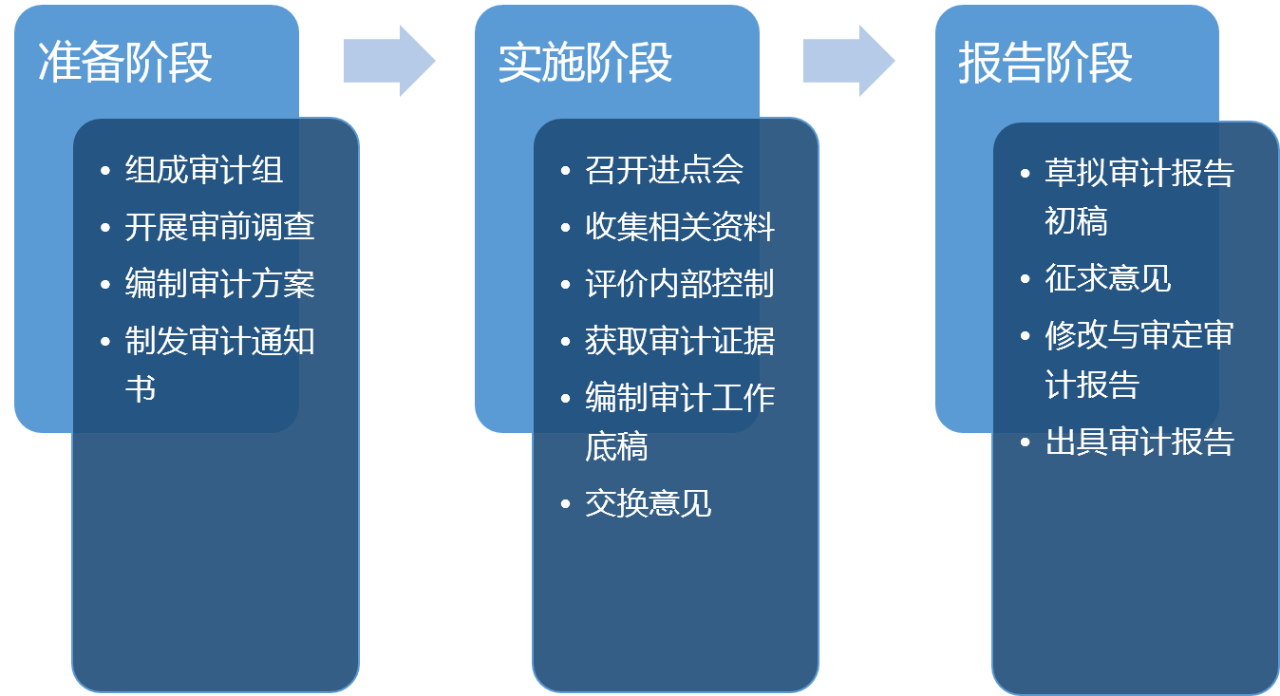

四、交换意见

审计项目组就审计发现的问题及其责任界定情况与甲公司及张三同志进行充分沟通,听取张三同志就审计结论、审计意见和建议等进行陈述,对张三同志及甲公司提出的异议进行记录并积极求证。

提示:交换意见时对有分歧的审计结论或意见,审计人员要认真查证,反复核对,做到准确无误并作出适当的解释,切实做到客观公正,尽可能得到被审计对象的认可,便于后续审计建议的采纳及处理。

【项目报告】

一、草拟审计报告

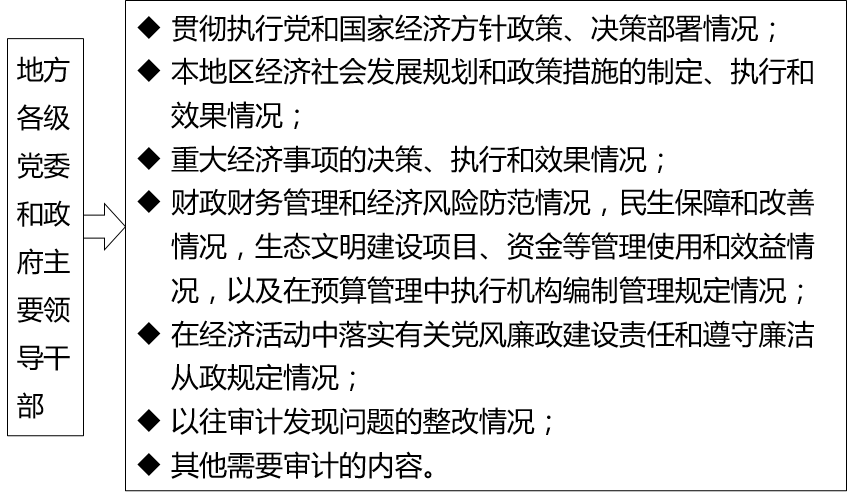

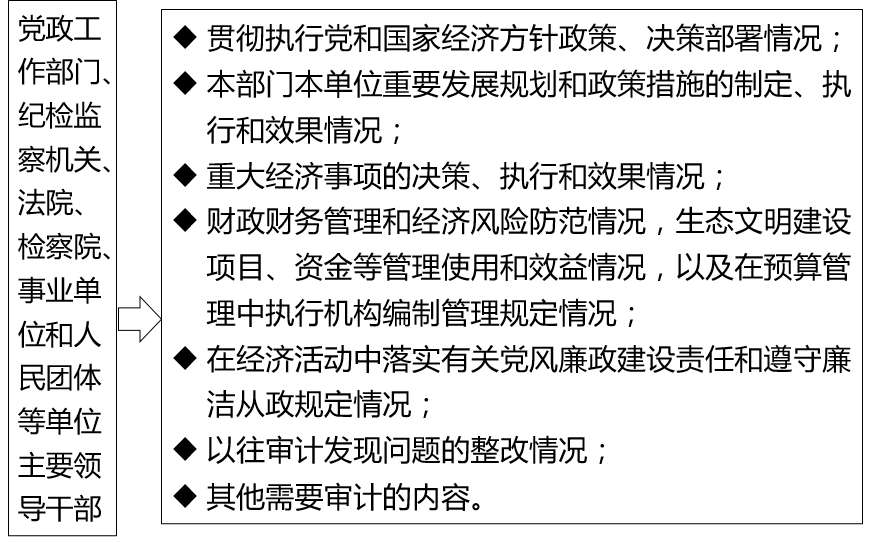

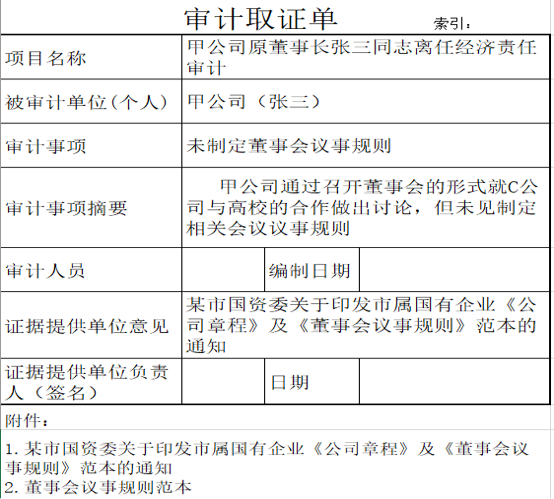

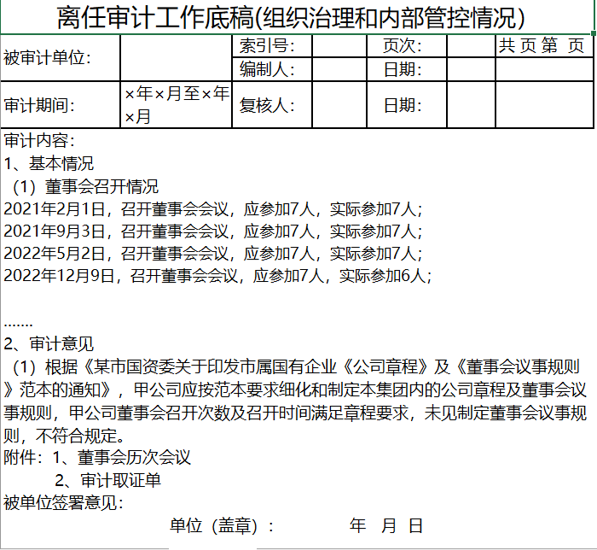

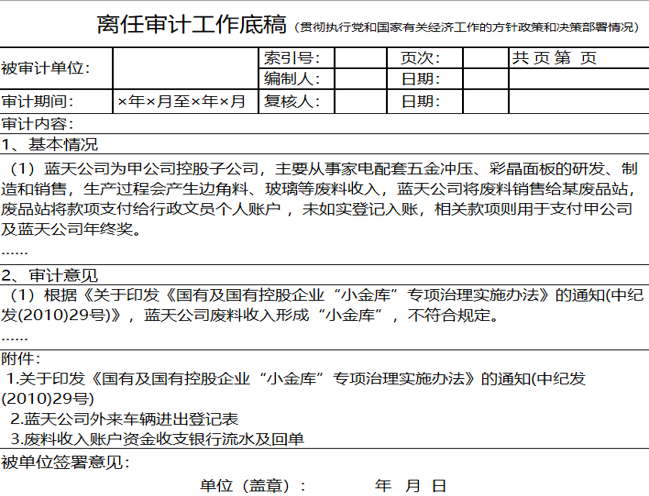

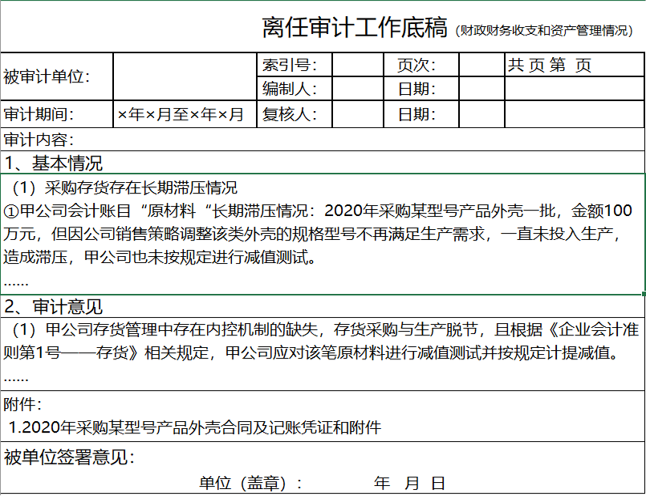

离任经济责任审计报告中应包括被审计领导及所在机构基本情况;总体评价经济责任履行情况;任期内主要业绩;审计发现的主要问题和责任认定、审计意见和建议和其他必要内容。

基本情况

一般包括:审计依据、被审计领导干部的任职及分工情况、被审计单位的基本情况等。

可以重点反映任职前后核心的财务、业务指标变化趋势情况。

总体评价

可以在建立完善的审计评价指标体系的基础上进行“ 好”、“较好”、“一般”、“较差”等量化分等评价。

如果审计未发现被审计领导干部本人存在以权谋私、中饱私囊、利益输送等违纪违法问题线索的,应作出“在本次审计范围内,未发现XX同志本人在公共资金、国有资产、国有资源管理、分配和使用中存在违反廉洁从业规定的问题”的评价意见。

主要业绩

避免把单位的成绩简单归为被审计领导干部的个人业绩。

避免被审计对象主要业绩与审计发现的主要问题及其责任认定的内容相互矛盾。

问题责任

列明审计发现的主要问题,被审计领导干部应承担的责任类型,以及审计发现的其他问题。

将问题合理归类,按照重要性原则排序,问题一般应表述违纪违规事实、定性及依据。

意见建议

在委托方授权处理范围内针对发现的问题直接提出审计意见。

超出授权范围的,可以适当建议管理层或相关部门作出处理。

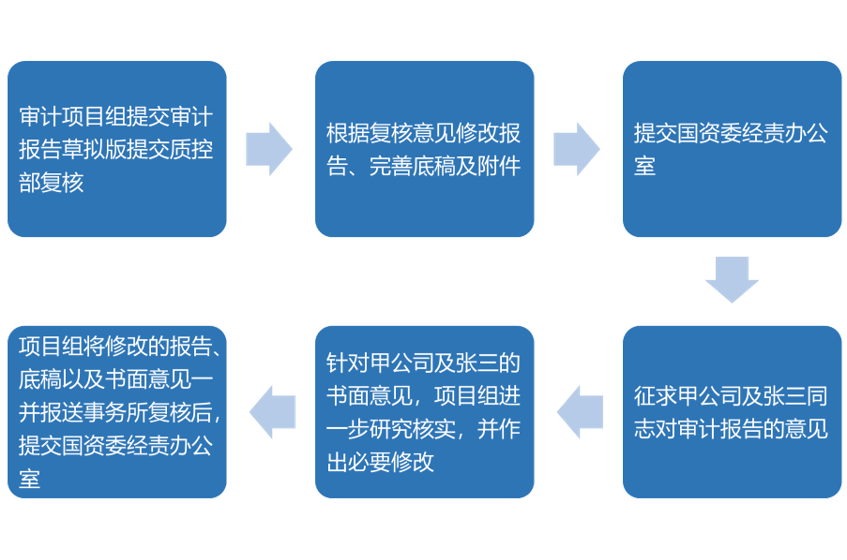

二、呈交审计结果

京公网安备11010802041402号

京公网安备11010802041402号