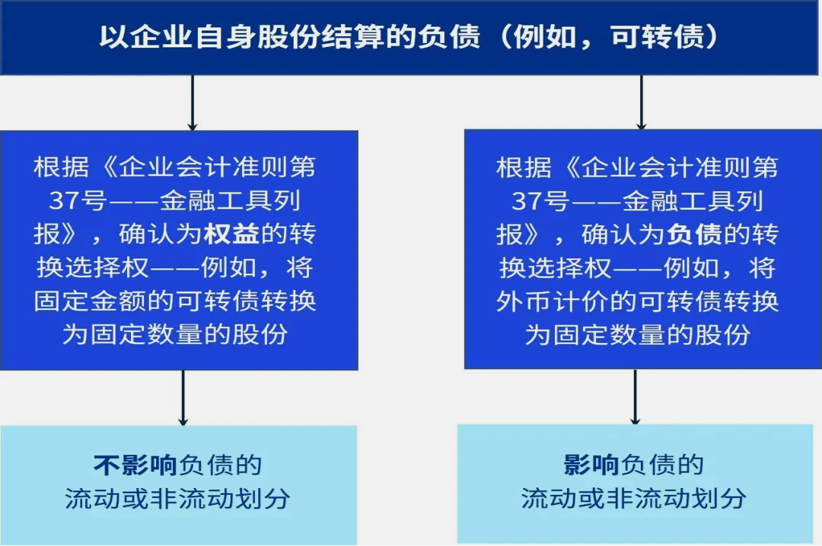

30号准则 | 解释第17号 | IAS1 |

第十九条 负债满足下列条件之一的,应当归类为流动负债: (1)预计在一个正常营业周期中清偿。 (2)主要为交易目的而持有。 (3)自资产负债表日起一年内到期应予以清偿。 (4)企业无权自主地将清偿推迟至资产负债表日后一年以上(注) | 对于原流动负债,企业在资产负债表日没有将负债清偿推迟至资产负债表日后一年以上的实质性权利(资产负债表日的有效合同安排),该负债归类为流动性负债。 企业是否有行使上述权利的主观可能性,并不影响负债的流动性划分。 | IAS1新增了澄清性说明,明确企业必须“在报告期末”存在推迟负债清偿的权利,此项说明先前在IAS中通过示例阐述但未在准则中明确规定。 同时,IAS1新增一个段落,指出负债的分类不受管理层的意图或预期影响。 |

要点:解释第17号明确了负债的流动和非流动分类,应基于报告期间的期末存在的权利,且不受企业是否将行使其延迟清偿负债权利的预期的影响。 | ||

是否具有将负债清偿推迟至资产负债表日后一年以上的实质性权利 | 流动负债/非流动负债 | 注释 |

否 | 流动负债 | 企业是否有行使上述权利的主观可能性,不影响负债的流动性划分。 |

是 | 非流动负债 |

情况 | 是否影响 | 注释 |

企业在资产负债表日或者之前应遵循的契约条件(即使期后才进行评估) | 影响 | 权利在资产负债表日是否存在的判断,从而影响负债在资产负债表日流动性的划分 |

企业在资产负债表日之后应遵循的契约条件 | 不影响 | 权利在资产负债表日是否存在的判断,从而与该负债在资产负债表日流动性的划分无关 |

总结:对于附契约条件的贷款,企业应且只应考虑在资产负债表日及之前需满足的契约条件。 | ||

借款契约条件 | 是否影响2014.12.31对负债的分类 | |

报告日(2024.12.31) | 流动比率不低于1.2(A公司实际为1.3) | 影响,因为企业在报告日已遵守契约,分类为长期借款(非流动负责) |

未来借款契约条件 | 协议要求2025.6.30的流动比率不低于1.5 | 不影响,2014.12.31应遵守的契约不影响流动负债或非流动负债的分类,但需在报表附注中披露契约信息 |

未来预期 | A公司预计2025.6.30的流动比率为1.4 | 不影响,负债分类不受管理层意图或预期影响,但附注中使用新的披露要求 |

准则 | 披露内容 | 备注 |

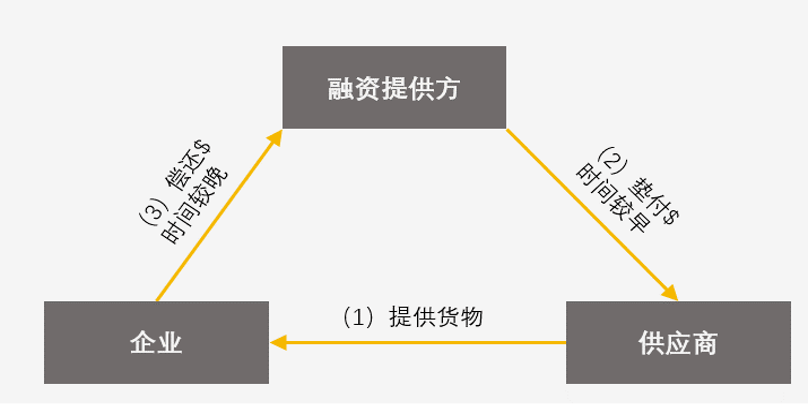

1.根据《企业会计准则第 31 号——现金流量表》披露 | (1)供应商融资安排的条款和条件 | |

(2)报告期期初和期末的下列信息: ①属于供应商融资安排的金融负债在资产负债表中的列报项目和账面金额 | ||

②已从融资提供方收到款项的,应披露所对应的金融负债的列报项目和账面金额 | 根据衔接规定,首次执行本解释的规定时,年报中无需披露该等信息的期初信息 | |

③分别披露属于供应商融资安排的金融负债以及不属于供应商融资安排的可比应付账款的付款到期日区间等信息 | ||

(3)属于供应商融资安排的金融负债不涉及现金收支的当期变动和影响 | ||

《企业会计准则第 37 号——金融工具列报》披露 | 应当考虑供应商融资安排对流动性风险信息和流动性风险集中度的影响 |

附注:供应商融资安排 1.A公司在报告期内进行了供应商融资安排,具体条款和条件如下............ 2.金融负债列报项目和金额 | ||

项目 | 2024年期末余额 | 2023年期末余额 |

应付账款 其中:供应商已收到款项 | 首次执行时无需披露 | |

短期借款: 其中:供应商已收到款项 | 1 000 1 000 | 首次执行时无需披露 |

其他应付账款 其中:供应商已收到款项 | 2 000 800 | 首次执行时无需披露 |

3.付款到期日的区间 | ||

项目 | 2024年期末余额 | 2023年期末余额(首次执行时无需披露) |

属于供应商融资安排的金融负债(如应付账款等) | 自收到发票后**至**天 | 自收到发票后**至**天 |

不属于供应商融资安排的可比金融负债 (如应付账款等) | 自收到发票后**至**天 | 自收到发票后**至**天 |

4.不涉及现金收支的当期变动(示例) 附注2.披露的金融负债列报项目中不存在企业合并和汇率变动的影响。但本公司因供应商融资安排,2024年度存在XXX万元终止确认应付账款同时确认短期借款的不涉及现金收支的变动。 | ||

年份 | 2×24 | 2×25 | 2×26 | 2×27 | 2×28 | 合计 |

销售额(万元) | 12 000 | 13 000 | 14 000 | 15 000 | 16 000 | 70 000 |

预期租赁付款额 (万元) | 840 | 910 | 980 | 1 050 | 1 120 | 4 900 |

年份 | 2×26 | 2×27 | 2×28 | 合计 |

销售额(万元) | 14 000 | 15 000 | 16 000 | 45 000 |

预期租赁付款额 (万元) | 840 | 900 | 960 | 2 700 |

京公网安备11010802041402号

京公网安备11010802041402号