二、收益及收益分配表

是指反映农村集体经济组织在一定会计期间内收益实现及其分配情况的报表。

【提示】

农村集体经济组织投资设立企业的收益等情况不在此列示。

格式和内容(参见次页)

编制说明

(一)本年收益部分根据收入费用类账户发生额编制;收益分配部分根据“收益分配”明细账下借方的具体分配项目编制。

(二)表“上年金额”栏内各项数字,应根据上年度收益及收益分配表“本年金额”栏内各对应项目数字填列。

(三)“本年金额”各项目的内容及其填列

大部分直接依据账户发生额填列,个别特殊情况参见说明。

收益分配表的构成及编制

上图中:三、收益总额栏次(如为亏损总额,本项目数字以“号填列。)

四、净收益栏次(如为亏损总额,本项目数字以“号填列。)

加: 年初未分配收益栏次(本项目应根据上年度收益及收益分配表中“年末未分配收益”项目的金额填列。如为未弥补亏损,本项目数字以“_”号填列。)

其他转入栏次(本项目应根据实际转入的公积公益金数额填列)

五、可分配收益栏次(本项目应根据本表中“净收益年初未分配收益"其他转入”项目金额的合计数填列。如可分配收益为负数,本项目数字以“_” 号填列)

减: 提取公积公益金栏次(本项目应根据实际提取的公积公益金数额填列)

向成员分配栏次(本项目应根据“收益分配”科目下相关明细科目的借方发生额分析填列。)

六、年末未分配收益栏次(如为未弥补的亏损,本项目数字以号填列。)

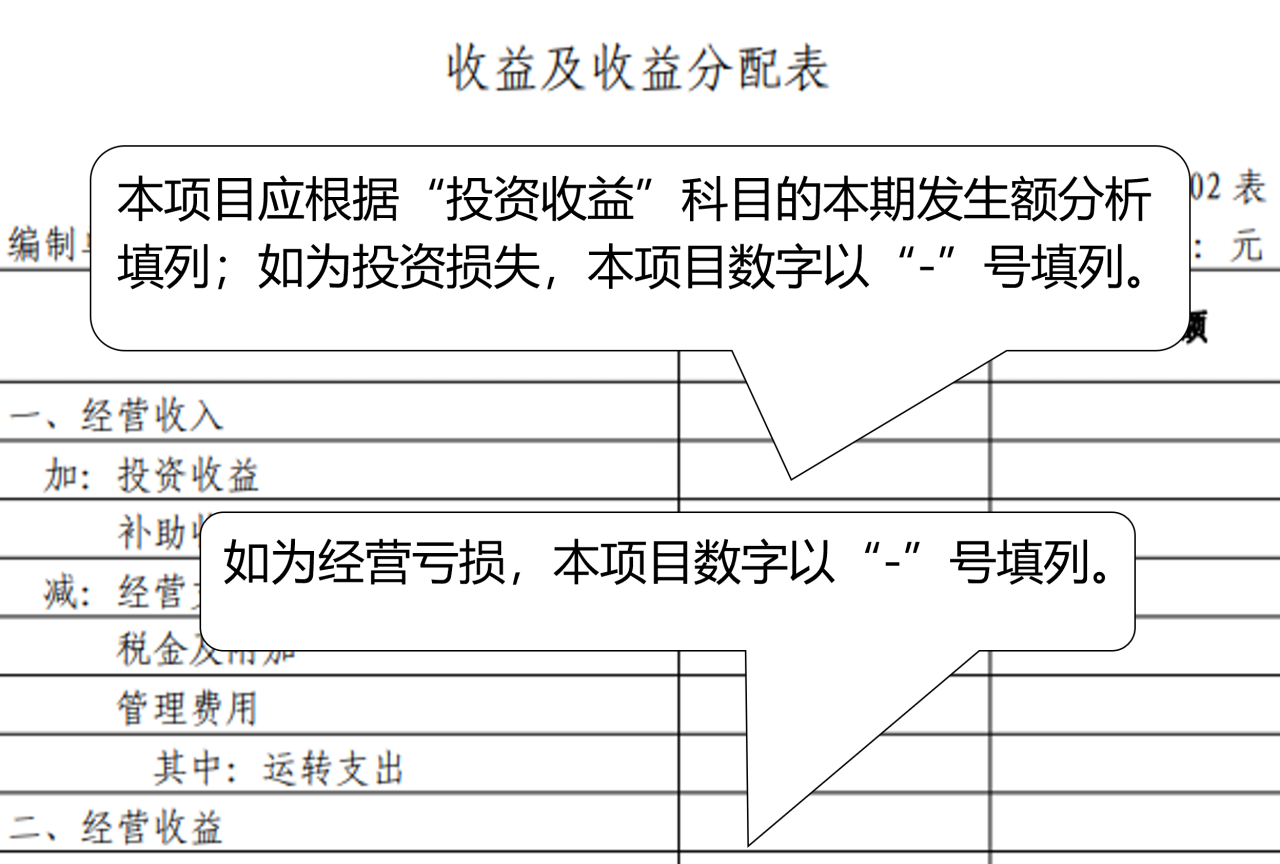

1.“经营收入”项目,反映农村集体经济组织进行各项生产销售、提供劳务、让渡集体资产资源使用权等经营活动取得的收入。本项目应根据“经营收入”科目的本期发生额分析填列。

2.“投资收益”项目,反映农村集体经济组织对外投资取得的收益扣除发生的投资损失后净额。本项目应根据“投资收益”科目的本期发生额分析填列;如为投资损失,本项目数字以“-”号填列。

3.“补助收入”项目,反映农村集体经济组织获得的政府给予保障村级组织和村务运转的补助资金以及贷款贴息等经营性补助资金。本项目应根据“补助收入”科目的本期发生额分析填列。

4.“经营支出”项目,反映农村集体经济组织因销售商品、提供劳务、让渡集体资产资源使用权等经营活动而发生的实际支出。本项目应根据“经营支出”科目的本期发生额分析填列。

5.“税金及附加”项目,反映农村集体经济组织从事生产经营活动按照税法的有关规定应负担的相关税费。本项目应根据“税金及附加”科目的本期发生额分析填列。

6.“管理费用”项目,反映农村集体经济组织管理活动发生的支出。本项目应根据“管理费用”的本期发生额分析填列。“其中:运转支出”项目,反映农村集体经济组织发生保障村级组织和村务运转的各项支出,包括村干部补助、村两委办公经费等,本项目应根据“管理费用”科目下相关明细科目的本期发生额分析填列。

7.“经营收益”项目,反映农村集体经济组织当期通过生产经营活动实现的收益。本项目应根据本表中“经营收入”、“投资收益”、“补助收入”项目金额之和减去“经营支出”、“税金及附加”、“管理费用”项目金额后的余额填列。如为经营亏损,本项目数字以“-”号填列。

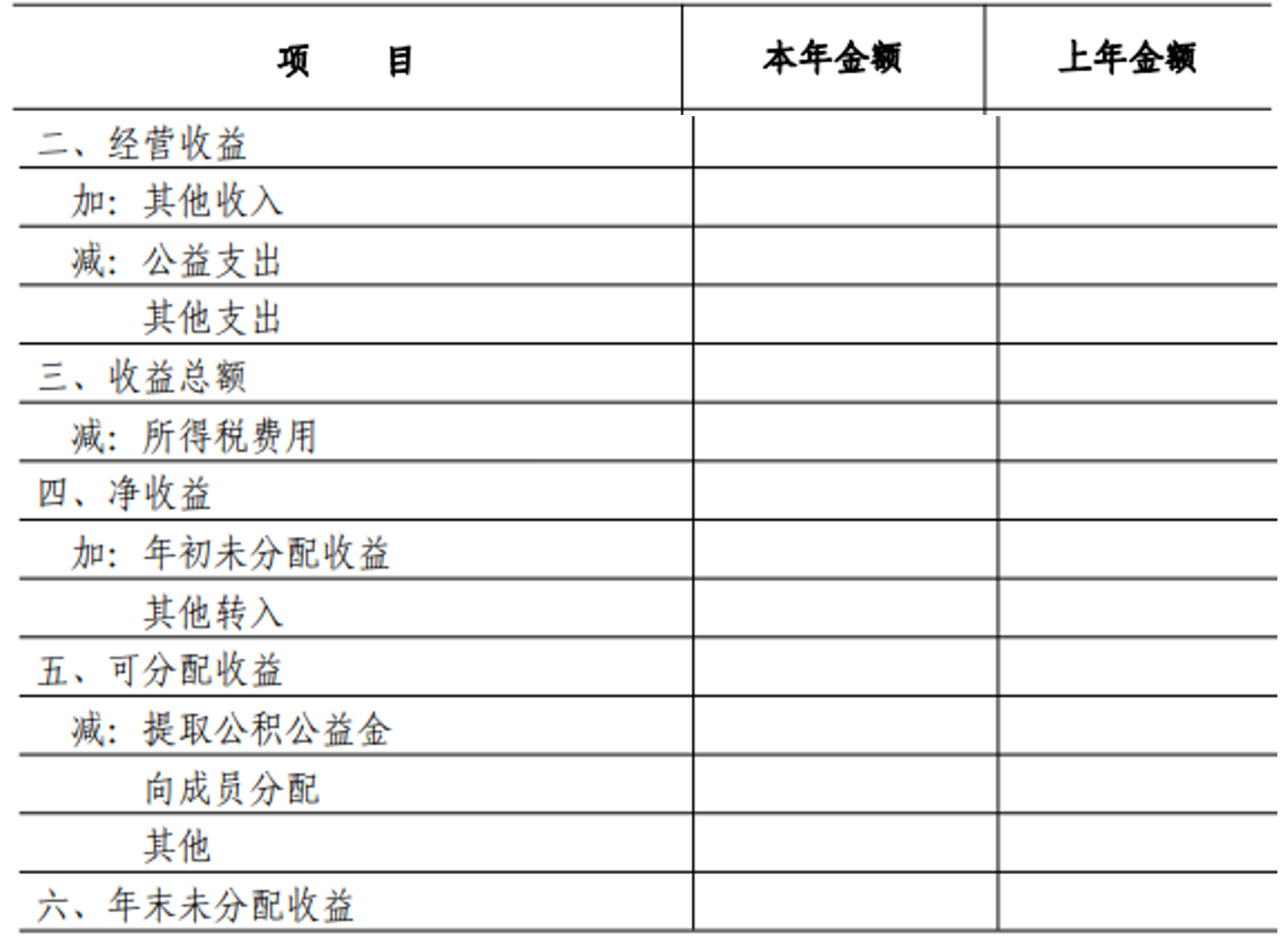

8.“其他收入”项目,反映农村集体经济组织除经营入、投资收益、补助收入以外的其他收入。本项目应根据其他收入”科目的本期发生额分析填列。

9.“公益支出”项目,反映农村集体经济组织发生的用于本集体经济组织内部公益事业、集体福利或成员福利的支出,以及公益性固定资产折旧和修理费等。本项目应根据“公益支出”科目的本期发生额分析填列。

10.“其他支出”项目,反映农村集体经济组织发生除经营支出、税金及附加、管理费用、公益支出、所得税费用以外的其他各项支出。本项目应根据“其他支出”科目的本期发生额分析填列。

11.“收益总额”项目,反映农村集体经济组织当期实现的收益总额。本项目应根据本表中“经营收益”、“其他收入”项目金额之和减去“公益支出”、“其他支出”项目金额后的余额填列。如为亏损总额,本项目数字以“-”号填列。

12.“所得税费用”项目,反映农村集体经济组织根据税法规定确定的应从当期收益总额中扣除的所得税费用。本项目应根据“所得税费用”科目的本期发生额分析填列。

13.“净收益”项目,反映农村集体经济组织本年实现的收益净额。本项目应根据本表中“收益总额”项目金额减去“所得税费用”项目金额后的余额填列。如为净亏损,本项目数字以“-”号填列。

14.“年初未分配收益”项目,反映农村集体经济组织上年度未分配的收益。本项目应根据上年度收益及收益分配表中“年末未分配收益”项目的金额填列。如为未弥补亏损,本项目数字以“-”号填列。

15.“其他转入”项目,反映农村集体经济组织按有关规定用公积公益金弥补亏损等转入的数额。本项目应根据实际转入的公积公益金数额填列。

16.“可分配收益”项目,反映农村集体经济组织年末可分配的收益总额。本项目应根据本表中“净收益”、“年初未分配收益”、“其他转入”项目金额的合计数填列。如可分配收益为负数,本项目数字以“-”号填列。

17.“提取公积公益金”项目,反映农村集体经济组织按照规定提取的公积公益金数额。本项目应根据实际提取的公积公益金数额填列。

18.“向成员分配”项目,反映农村集体经济组织按照成员(代表)大会的决议,向成员分配的金额。本项目应根据“收益分配”科目下相关明细科目的借方发生额分析填列。

19.“年末未分配收益”项目,反映农村集体经济组织年末累计未分配的收益。本项目应根据本表中“可分配收益”项目金额减去“提取公积公益金”、“向成员分配”、“其他”项目金额后的余额填列。如为未弥补的亏损,本项目数字以“-”号填列。

【提示】

农村集体经济组织可以根据需要编制月度或季度收支明细表。

收支明细表反映农村集体经济组织损益类会计科目在各月或各季度的本期发生额。

京公网安备11010802041402号

京公网安备11010802041402号