2000年 | 摘要 | 收入 | 发出 | 结存 | |||||||

月 | 日 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

6 | 1 | 期初结存 | 150 | 60 | 9000 | ||||||

8 | 销售 | 70 | 60 | 4200 | 80 | 60 | 4800 | ||||

15 | 购进 | 100 | 62 | 6200 | 80 100 | 60 62 | 11000 | ||||

20 | 销售 | 50 | 60 | 3000 | 30 100 | 60 62 | 8000 | ||||

24 | 销售 | 30 60 | 60 62 | 1800 3720 | 40 | 62 | 2480 | ||||

28 | 购进 | 200 | 68 | 13600 | 40 200 | 62 68 | 16080 | ||||

30 | 销售 | 40 20 | 62 68 | 2480 1360 | 180 | 68 | 12240 | ||||

本期销售成本 | 270 | 16560 | |||||||||

2022年 | 摘要 | 收入 | 发出 | 结存 | |||||||

月 | 日 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

6 | 1 | 期初结存 | 150 | 60 | 9000 | ||||||

8 | 销售 | 70 | 80 | ||||||||

15 | 购进 | 100 | 62 | 6200 | 180 | ||||||

20 | 销售 | 50 | 130 | ||||||||

24 | 销售 | 90 | 40 | ||||||||

28 | 购进 | 200 | 68 | 13600 | 240 | ||||||

30 | 销售 | 60 | 180 | 64 | 11520 | ||||||

本期销售 成本 | 270 | 64 | 17280 | ||||||||

方 法 | 优 点 | 缺 点 |

个别计价法 | 计算简单、准确 | 受条件限制 |

先进先出法 | 期末存货价值接近近期取得成本 | 计算麻烦,发出成本不准确 |

加权平均法 | 核算简单,单一价格考虑的权数 | 物价不稳定时不能反映现时成本,不能随时转成本 |

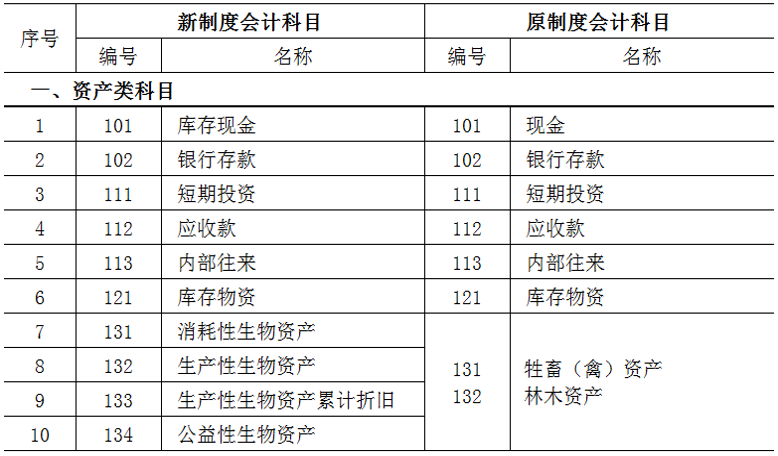

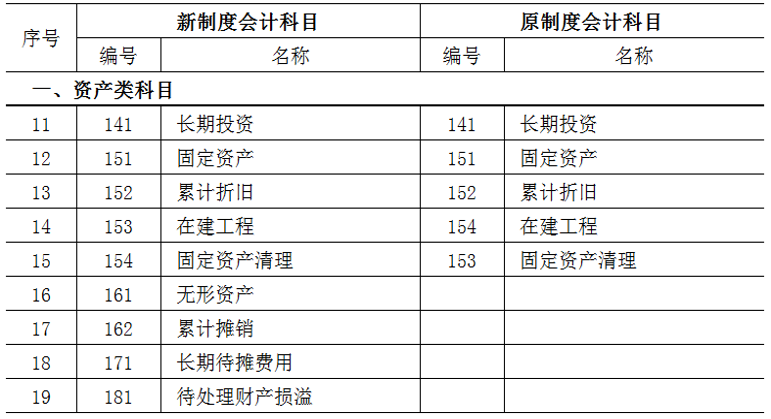

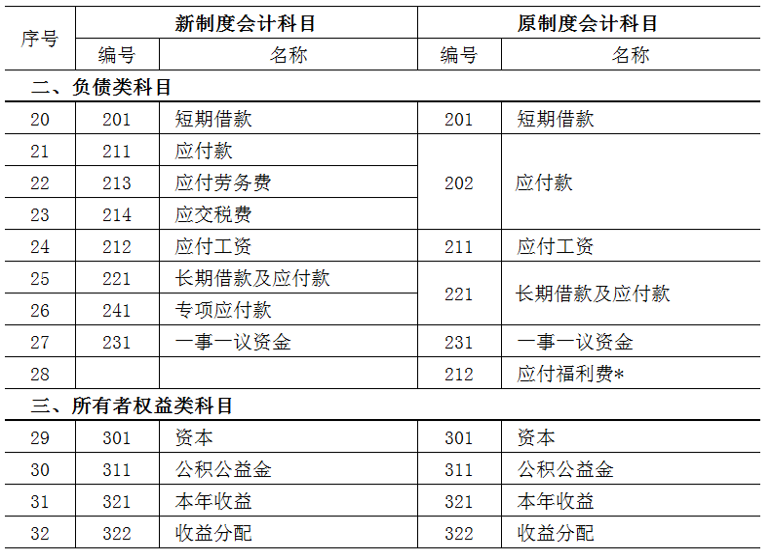

账户名称 | 期末借方余额 | 期末贷方余额 |

银行存款 | 97 000 | |

库存现金 | 5 000 | |

应收款 | 15 000 | |

消耗性生物资产 | 106 000 | |

存货 | 496 400 | |

固定资产 | 561 000 | |

应付工资 | 2 400 | |

专项应付款 | 200 000 | |

资本 | 1 000 000 | |

公积公益金 | 78 000 | |

合 计 | 1 280 400 | 1 280 400 |

资产 | 年初数 | 期末数 | 负债及所有者权益 | 年初数 | 期末数 |

流动资产: | 流动负债: | ||||

货币资金 | 短期借款 | ||||

短期投资 | 应付款项 | ||||

应收款项 | 应付工资 | ||||

存货 | 应付劳务费 | ||||

消耗性生物资产 | 应交税费 | ||||

流动资产合计 | 流动负债合计 |

资产 | 年初数 | 期末数 | 负债及所有者权益 | 年初数 | 期末数 |

非流动资产: | 非流动负债: | ||||

长期投资 | 长期借款及应付款 | ||||

生产性生物资产原值 | 一事一议资金 | ||||

减:生产性生物 资产累计折旧 | 专项应付款 | ||||

生产性生物资产净值 | 非流动负债合计 | ||||

固定资产原值 | 负债合计 | ||||

减:累计折旧 | |||||

固定资产净值 | |||||

在建工程 | |||||

固定资产清理 |

资产 | 年初数 | 期末数 | 负债及所有者权益 | 年初数 | 期末数 |

固定资产小计 | |||||

无形资产原值 | |||||

减:累计摊销 | 所有者权益: | ||||

无形资产净值 | 资本 | ||||

公益性生物资产 | 公积公益金 | ||||

长期待摊费用 | 未分配收益 | ||||

非流动资产合计 | 所有者权益合计 | ||||

资产合计 | 负债和所有者权益 总计 |

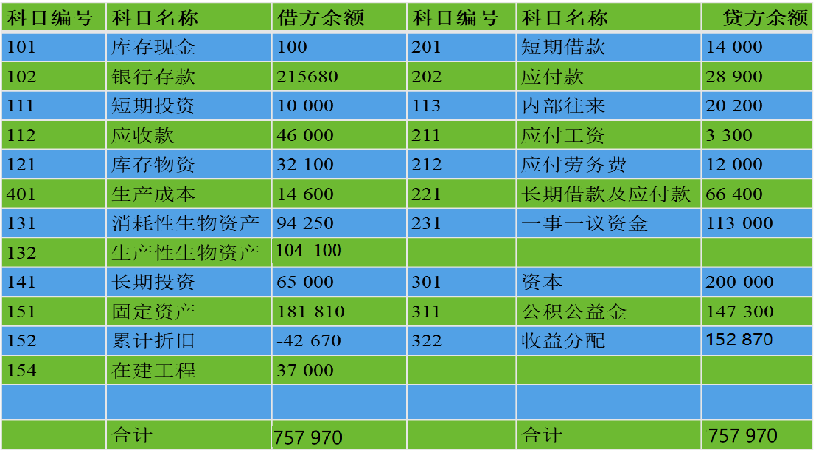

科目编号 | 科目名称 | 借方余额 | 科目编号 | 科目名称 | 贷方余额 |

101 | 库存现金 | 2 400 | 201 | 短期借款 | 38 000 |

102 | 银行存款 | 75 500 | 202 | 应付款 | 21 000 |

111 | 短期投资 | 33 000 | 211 | 应付工资 | 13 300 |

112 | 应收款 | 46 000 | 212 | 应付劳务费 | 12 000 |

113 | 内部往来 | 13 800 | 221 | 长期借款及应付款 | 62 000 |

121 | 库存物资 | 99 000 | 231 | 一事一议资金 | 98 000 |

401 | 生产成本 | 25 000 | |||

131 | 消耗性生物资产 | 68 000 | 301 | 资本 | 200 000 |

132 | 生产性生物资产 | 76 000 | 311 | 公积公益金 | 105 000 |

141 | 长期投资 | 65 000 | 322 | 收益分配 | 93 400 |

151 | 固定资产 | 138 000 | |||

152 | 累计折旧 | -36 000 | |||

154 | 在建工程 | 37 000 | |||

合计 | 642 700 | 合计 | 642 700 |

资产 | 年初数 | 年末数 | 负债及所有者权益 | 年初数 | 年末数 |

流动资产: | 流动负债: | ||||

货币资金 | 215 780 | 短期借款 | 14 000 | ||

短期投资 | 10 000 | 应付款项 | 49 100 | ||

应收款项 | 46 000 | 应付工资 | 3 300 | ||

存货 | 46 700 | 应付劳务费 | 12 000 | ||

消耗性生物资产 | 94 250 | 应交税费 | |||

流动资产合计 | 412 730 | 流动负债合计 | 78 400 | ||

非流动资产 | 非流动负债: | ||||

生产性生物资产原值 | 104 100 | 长期借款及应付款 | 66 400 | ||

减:生产性生物资产累计折旧 | 一事一议资金 | 113 000 | |||

生产性生物资产净值 | 104 100 | 专项应付款 | |||

长期投资 | 65 000 | 非流动负债合计 | 179 400 | ||

固定资产原值 | 181 810 | 负债合计 | 257 800 | ||

减:累计折旧 | 42 670 | 所有者权益: | |||

固定资产净值 | 139 140 | 资本 | 200 000 | ||

固定资产清理 | 公积公益金 | 147 300 | |||

在建工程 | 37 000 | 未分配收益 | 152 870 | ||

所有者权利合计 | 500 170 | ||||

资产总计 | 757 970 | 负债和所有者权益合计 | 757 970 |

科目名称 | 贷方发生额 | 借方发生额 |

经营收入 | 129 900 | |

投资收益 | 32 600 | |

补助收入 | 66 000 | |

其他收入 | 1 340 | |

经营支出 | 97 350 | |

管理费用 | 8 900 | |

其他支出 | 9 820 |

收益分配各明细账户名称 | 借方发生额 |

1.提取公积公益金 | 12 300 |

2.外来投资分利 | 4 500 |

3.农户分配 | 37 500 |

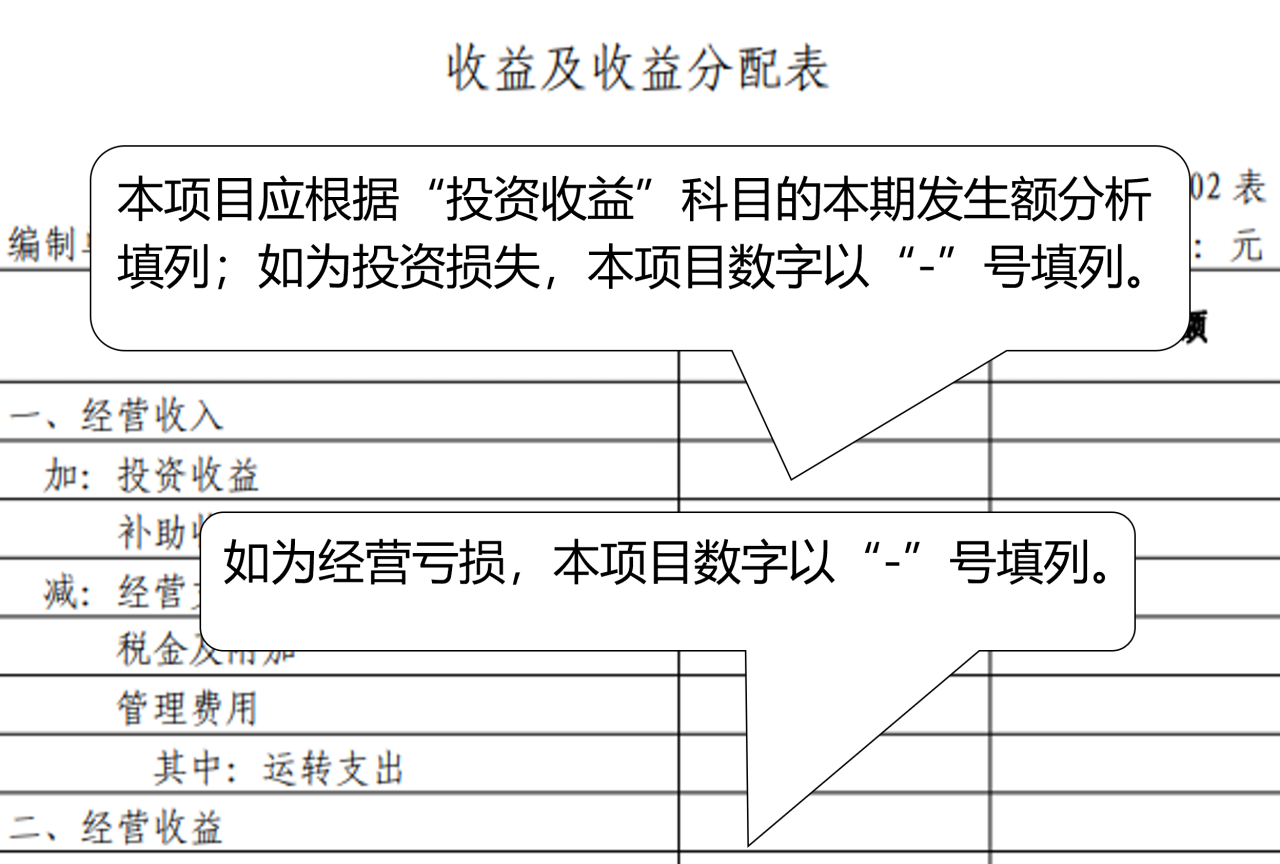

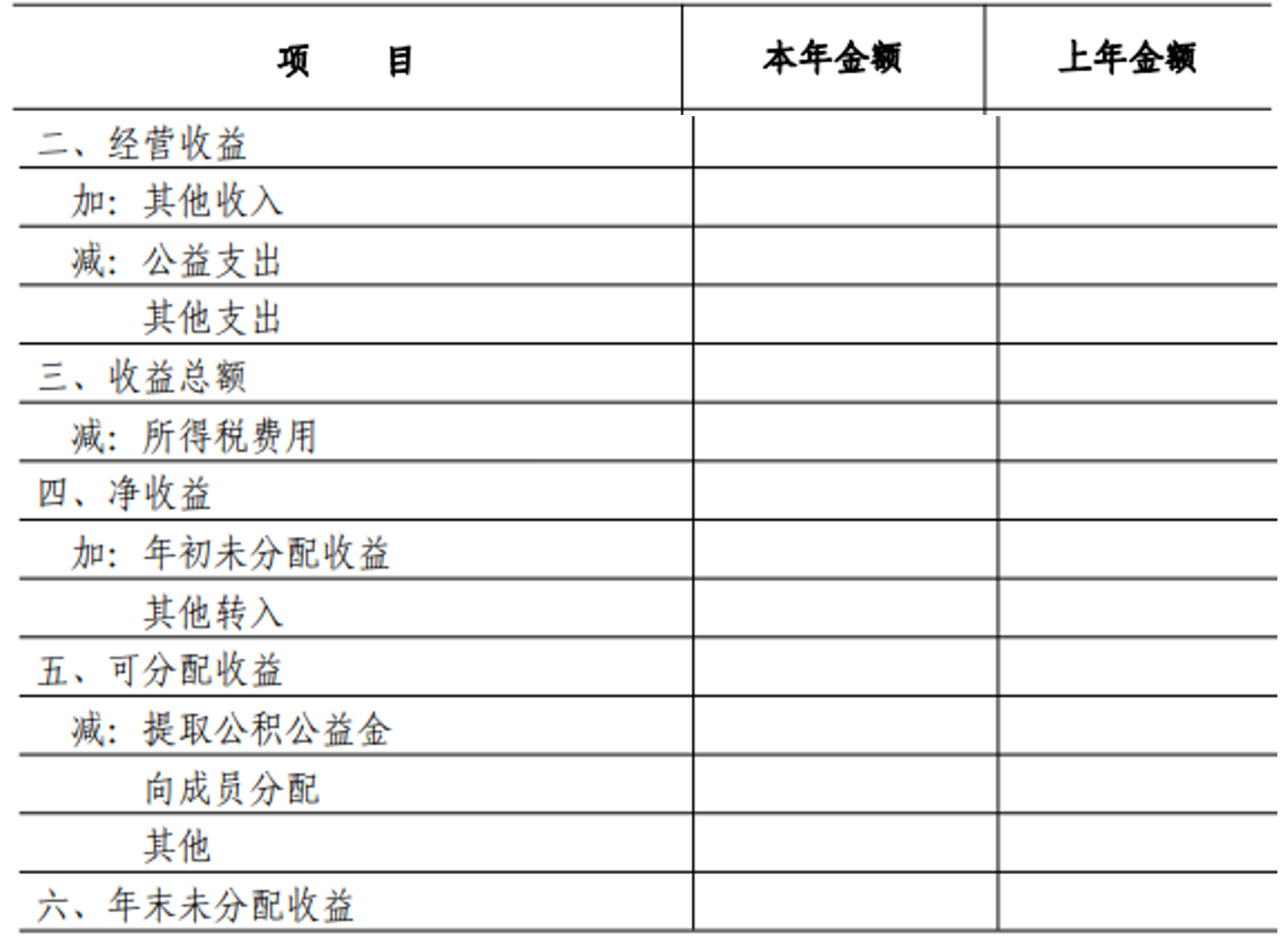

项目 | 金额 | 项目 | 金额 |

本年收益 | 收益分配 | ||

一、经营收入 | 129 900 | 四、本年收益 | 113 770 |

加:年初未分配收益 | 93 400 | ||

投资收益 | 32 600 | 其他转入 | |

减:经营支出 | 97 350 | 五、可分配收益 | 207 170 |

管理费用 | 8 900 | 减:1.提取公积公益金 | 12 300 |

二、经营收益 | 56 250 | 2.外来投资分利 | 4 500 |

加:补助收入 | 66 000 | 3.农户分配 | 37 500 |

其他收入 | 1 340 | 4.其他 | |

减:其他支出 | 9 820 | ||

三、本年收益 | 113 770 | 六、年末未分配收益 | 152 870 |

京公网安备11010802041402号

京公网安备11010802041402号