收入确认和计量步骤(五步法) | 1.识别与客户订立的合同 |

2.识别合同中的单项履约义务 | |

3.确定交易价格 | |

4.将交易价格分摊至各单项履约义务 | |

5.履行每一单项履约义务时确认收入 |

原准则规定 | 现准则规定 |

(1)同时满足: ①项目主体竣工备案,取得国土部门的竣工备案证; ②签订销售合同; ③收取首期款项并已办理银行按揭手续或分期收取的款项超过50%以上,并取得销售合同约定的入伙资格。 | 交钥匙 |

(2)交钥匙 |

收入确认的条件 | (1)合同各方已批准该合同并承诺将履行各自义务 |

(2)该合同明确了合同各方与所转让的商品(或提供的服务,以下简称“转让的商品”)相关的权利和义务 | |

(3)该合同有明确的与所转让的商品相关的支付条款 | |

(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额 | |

(5)企业因向客户转让商品而有权取得的对价很可能收回 |

序号 | 情形 | 确认方式 |

1 | 行业惯例,常年合作,实质无风险 | 视同“合同”,确认收入 |

2 | 经常合作,保本一般无问题 | 按发生成本确认收入 |

3 | 合作时间不长,为了拿业务,存在风险 | 发生成本直接计入当期损益 |

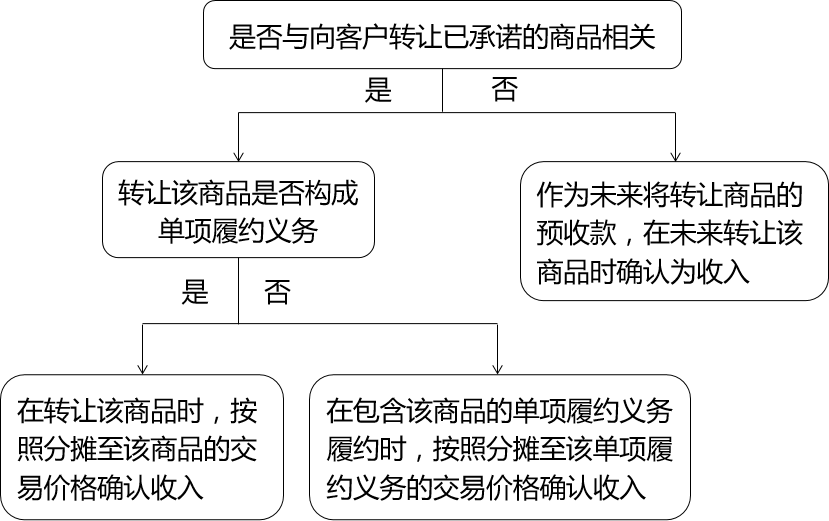

可变对价 | 企业与客户的合同中约定的对价金额不是固定的,如折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等 |

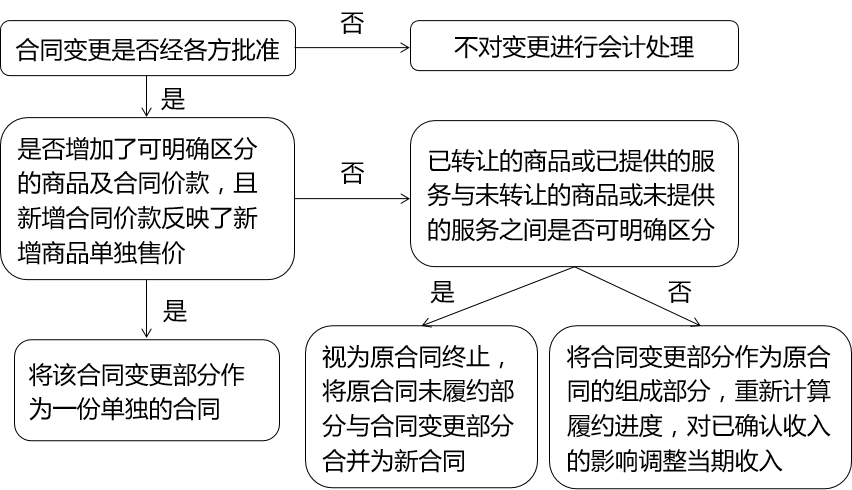

合同变更 | 经合同各方同意对原合同范围或价格(或两者)作岀的变更,即在合同订立时,约定的金额是固定的,只是由于某种原因导致双方对原合同范围或价格进行变更 |

可变对价 | (1)可变对价的金额不确定,取决于本企业的履约情况或者客户对本企业商品的使用情况等本企业不能控制或完全控制的因素 (2)可变对价针对的是合同中约定的履约义务 (3)可变对价的体现方式是多样的,除了向客户退还或支付款项以外还会涉及其他形式,如调整或减免价款等 |

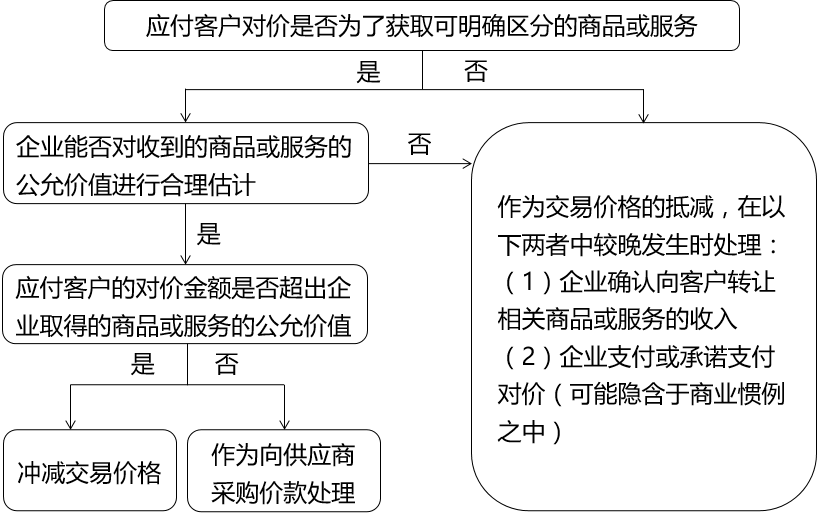

应付客户对价 | (1)应付客户对价的金额通常是确定的 (2)应付客户对价还可能针对其他与履约义务无关的事项,如从客户或其关联方获取商品或劳务。企业应分析其向客户支付对价的目的,若企业自客户取得了可明确区分的商品或服务,并且能够从主导相关商品或服务的使用中获益,企业通常应将其支付给客户的款项作为向客户购买商品或服务(而非应付客户对价)处理 (3)应付客户对价必须涉及向客户支付的款项,常见的应付客户对价的例子:支付供应商的提名费、支付的超市上架费等。应付客户对价强调的是,若不能从客户处控制某项商品或服务,则向客户支付的款项不应计入成本费用,而应冲减收入 例如,对于企业基于自身宣传需要支付给超市等客户的推广支出,如果有明确证据表明企业向客户支付对价是为了取得可明确区分的推广服务,并且能够主导推广服务的使用(如主导商品上架区域、堆放位置,以及展示时间、频率、方式等),企业应将其作为从客户购买推广服务处理,按照支付对价中与推广服务公允价值相当的部分确认销售费用,支付对价超过推广服务公允价值的部分冲减销售收入 (4)应付客户对价的目的不是为了从该客户取得可识别商品或服务的,其会计处理也是冲减收入,事实上和可变对价差异不大 |

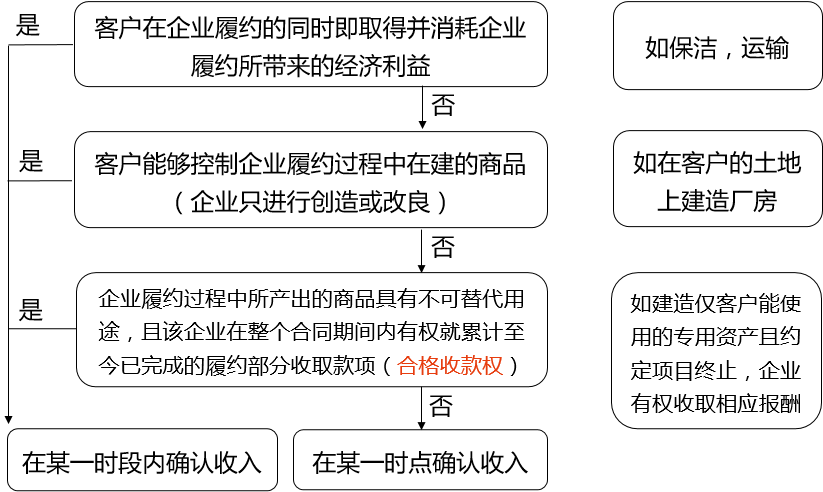

判断客户是否已取得商品控制权条件 | 1.企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。 |

2.企业已将该商品法定所有权转移给客户,即客户已拥有该商品的法定所有权。 | |

3.企业已将该商品实物转移给客户,即客户已实物占有该商品。 | |

4.企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。 | |

5.客户已接受该商品。 | |

6.其他表明客户已取得商品控制权的迹象。 |

会计科目 | 报表项目 |

合同资产 | 合同资产(或其他非流动资产) |

合同负债 | 合同负债(或其他非流动负债) |

合同取得成本 | 其他流动资产(或其他非流动资产) |

合同履约成本 | 存货(或其他非流动资产) |

应收退货成本 | 其他流动资产(其他非流动资产) |

应付退货款 | 其他流动负债(预计负债) |

原科目 | 新科目 |

应收账款 | 合同资产(是否含增值税未明确) |

应收账款 | |

收入准则下的预收账款 | 预收账款(无合同) |

合同负债(不含增值税) | |

租赁准则下的预收账款 | 预收账款 |

项目 | 法定 要求 | 质量保证期限 | 企业承诺履行任务的性质 | 会计处理 |

服务性质保 | 无法定要求 | 保证期限长 | 可履行 可不履行 | 借:应收账款 贷:主营业务收入 合同负债 |

保证性质保 | 有法定要求 | 保证期限短 | 必须履行 | 借:销售费用 贷:预计负债 借:应收账款/合同资产 贷:主营业务收入 |

考虑因素 | 主要责任人 | 代理人 |

1.主要履约责任 | 承担 | 不承担 |

2.主要存货风险 | 承担 | 不承担 |

3.商品或服务价格 | 自主定价 | 没有自主定价权 |

4.其他相关事实和情况 | 具体分析 | 具体分析 |

京公网安备11010802041402号

京公网安备11010802041402号