中小微企业如何降低经营风险

主讲老师:石展

▪ 目录

一、什么是经营风险

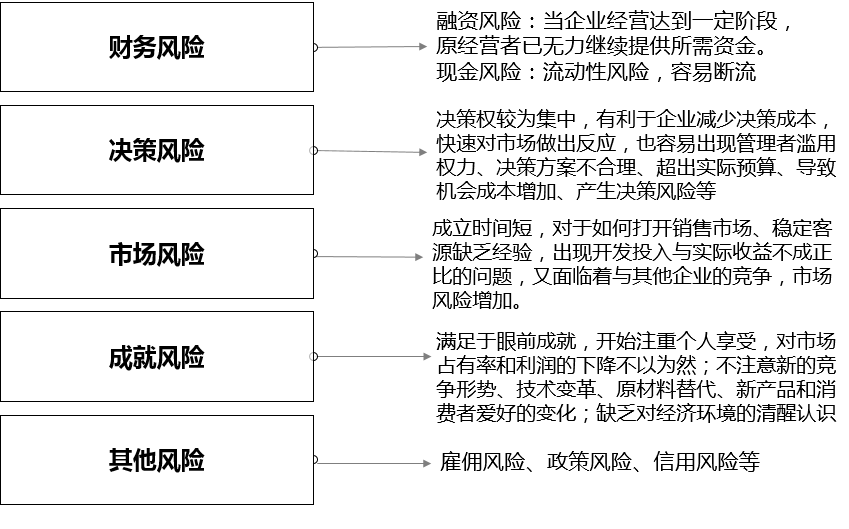

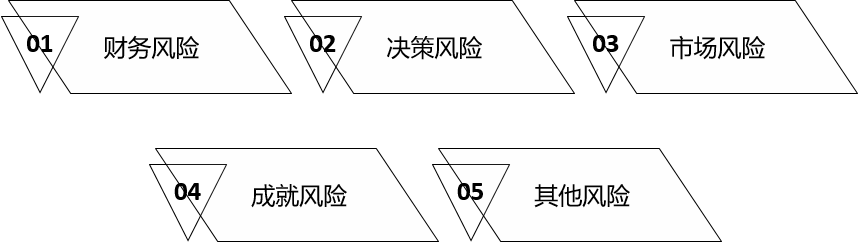

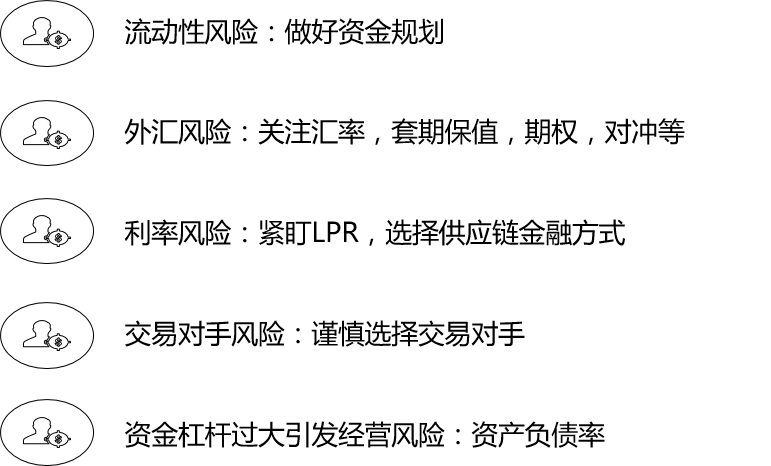

二、中小微企业的经营风险主要有哪些

三、如何降低中小微企业的经营风险

四、给财务人员的启示

一、什么是经营风险

(一)广义上的经营风险

(二)狭义上的经营风险

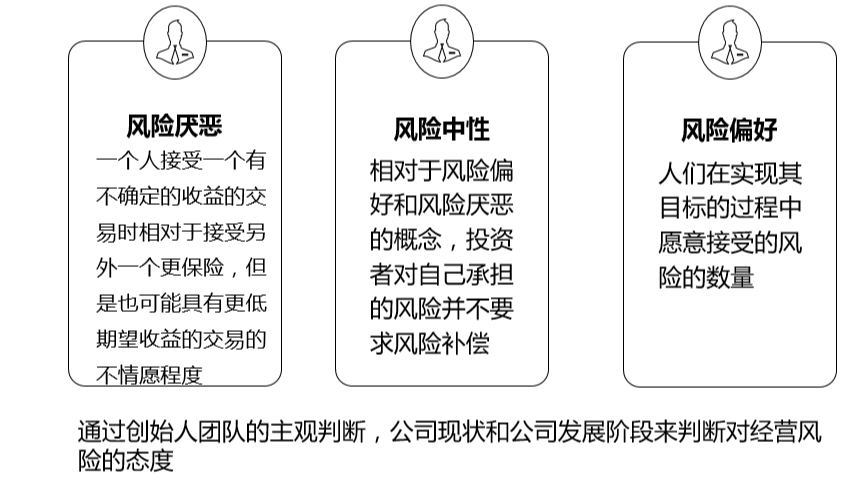

(三)面对风险的三种态度

(一)广义上的经营风险

(二)狭义上的经营风险

企业因经营上的原因而导致息税前利润变动的风险.尤其是指企业利用经营杠杆致使息税前利润下降的风险。(DOL)

息税前利润(EBIT):不扣除利息也不扣除所得税的利润,衡量企业主营业务的盈利能力。

经营杠杆(DOL):指在企业生产经营中由于存在固定成本而使息税前利润变动率大于产销量变动率的规律。

经营杠杆系数(DOL)= 息税前利润变动率/销售量变动率

=(销售收入-总变动成本)/(销售收入-总变动成本-总固定成本)=Q(P-V)/[Q(P-V)-F]

如何通过DOL判断经营风险

一服装厂,2022年,POLO衫单价为200元,单位变动成本100元,销售了10 000件,固定成本为80万元;2023年,POLO衫单价为180元,单位变动成本100元,销售了11 000件,固定成本为20万元。请用DOL测算经营风险是增大了还是减少了?

2022年经营杠杆系数(DOL)= 息税前利润变动率/销售量变动率=(销售收入-总变动成本)/(销售收入-总变动成本-总固定成本)

=((200-100)*10 000)/ ((200-100)*10 000 – 200 000)=1.25

2023年经营杠杆系数(DOL)

= 息税前利润变动率/销售量变动率

=(销售收入-总变动成本)/(销售收入-总变动成本-总固定成本)

=((180-100)*10 000)/ ((180-100)*10 000 – 200 000)

=1.33

经营杠杆系数越大,经营风险也就越大。

(三)面对风险的三种态度

京公网安备11010802041402号

京公网安备11010802041402号