维度 | 直接尽调 | 间接尽调 |

团队组成 | 自有 | 三方机构 |

项目不同阶段 | 早 | 正式 |

实施目的 | 定性 | 定量 |

对协议影响程度 | 重要 | 补充 |

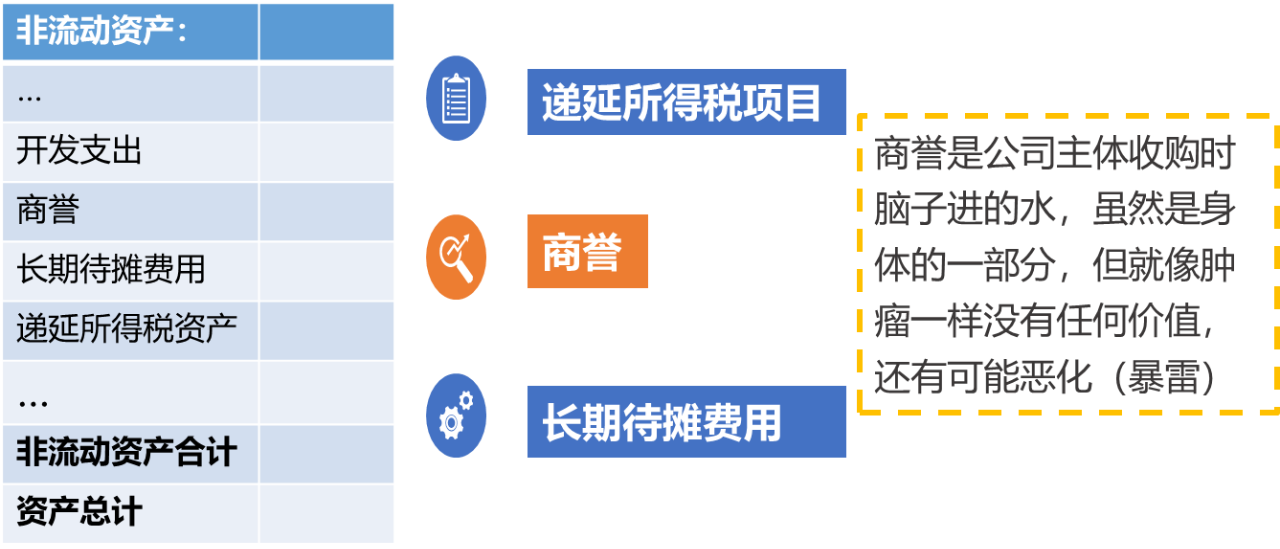

资产负债表 | |

应收科目 | 应付科目 |

投资类科目 | 借款类科目 |

固定资产 | |

利润表 |

收入类科目 |

成本类科目 |

费用类科目 |

投资收益 |

现金流量表 |

现金流科目 |

估值方法 | 具体方法 | 具体方式 |

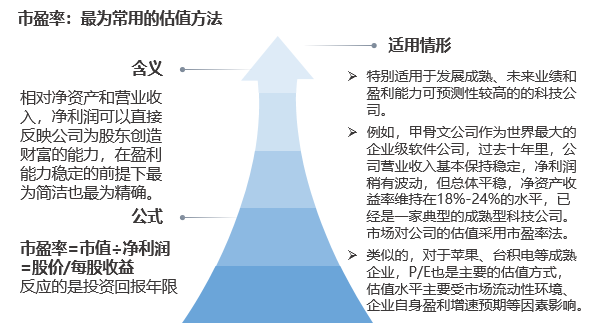

市场法 | 参考最近融资价格法 | |

市场乘数法 | PE | |

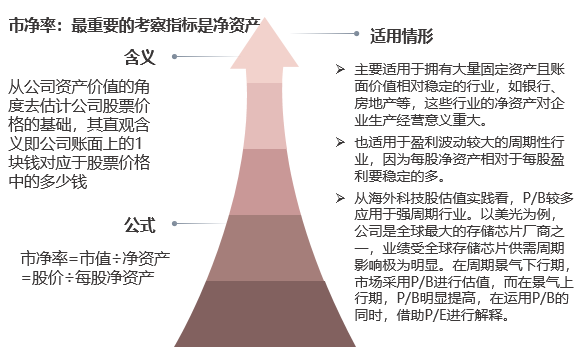

PB | ||

PS | ||

行业指标法 | ||

收益法 | 现金流折现法 | |

成本法 | 净资产法 |

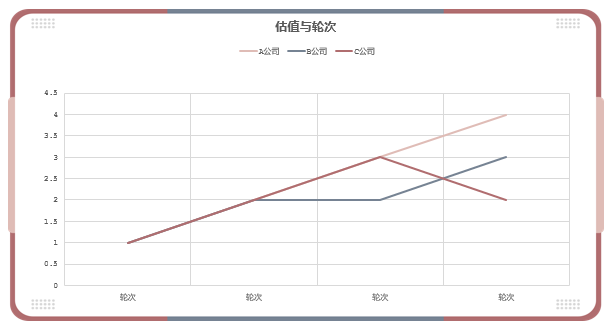

获投时间 | 2020/12/22 | 2021/1/7 | 2021/2/8 | 2021/3/1 | 2021/4/1 | 2021/5/1 | 2021/6/10 | 总计 |

轮次 | C1 | C2 | C3 | C4 | C5 | C6 | C7 | / |

获投金额(亿元) | 9.81亿人民币 (1.5亿美元) | 25.84人民币 (4亿美元) | 22.64亿人民币 (3.5亿美元) | 未披露 | 未披露 | 20.20亿人民币 (3亿美元) | 未披露 | 100亿人民币 (15亿美元) |

投资方 | 五源资本 高瓴创投 今日资本 国泰君安国际 KTB | Baillie Gifford 云锋基金 中信产业基金 宁德时代 Aspex Management CloudAlpha 和暄资本 中信建投 Neumann Advisors 日本ORIX集团 山东高速资本 美才元资本 元钛长青基金 | 国投招商 中金资本 众为资本 比亚迪 舜宇光学 长城汽车 长江汽车电子 东风资产 星宇股份 渤海创富 民生证券 上海人工智能产业基金 首钢基金 朱雀投资 | 众为资本 中金佳成 舜宇光学 比亚迪 中源基金 | 未披露 | 黄浦江资本 | 君联资本 韦豪创芯 京东方 | / |

方法 | 优点 | 缺点 |

市盈率模型 (PE=P/EPS) | 计算简便,考虑了公司的经营风险和未来收益预期,以及公司、行业的成长性 | EPS受会计报表编制和企业生命周期的变化的影响较大,盈利为负的企业无法使用 |

市净率模型 (PB=P/BPS) | 每股净资产通常为正且相对 每股收益更稳定 | 无法准确衡量无形资产的价值,不适用于净资产规模小的企业,不适用于测算公司成长性 |

市销率模型 (PS=P/SPS) | 营业收入指标不会为负值,适用范围较广,销售收入相对净利润和净资产精确度更高 | 营收不能反映企业创造价值能力,对于成本波动较大的企业预测精度较低 |

企业价值倍数 (EV/EVITDA) | 排除了折旧摊销、税率和资本结构的影响,更注重主营业务收入 | 不适用固定资产变化快的企业,计算较为复杂,没有考虑税收影响,忽略了企业的成长性 |

EV/Sales | 可明显反应出公司的潜在价值具有可比性 | 只能用于同行业内公司的比较 |

未上市企业生命周期特征 | |||||

经营指标 | 初创期 | 成长期 | 成熟期 | 衰退期 | |

现金流 | 筹资现金流 | 正 | 正 | 未定 | 未定 |

投资现金流 | 负 | 未定 | 未定 | 未定 | |

经营现金流 | 负 | 正 | 正 | 未定 | |

业绩情况 | 收入 | 无收入或低收入 | 加速增长 | 增长放缓 | 下滑 |

利润 | 未盈利 | 逐步扭亏,并进入高速增长阶段 | 增长放缓 | 下滑 | |

估值方法 | P/S | ✓ | |||

P/E | ✓ | ||||

P/B | ✓ | ✓ | |||

EV/EBITDA | ✓ | ✓ | |||

EV/Sales | ✓ | ||||

未上市企业生命周期特征 | |||||

经营指标 | 初创期 | 成长期 | 成熟期 | 衰退期 | |

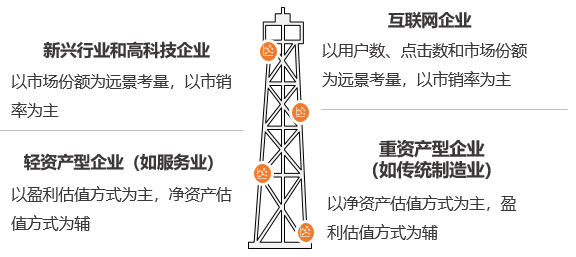

特点 | 大量投入,业绩波动频繁且多处于亏损状态,尚未形成清晰的盈利模式,财务指标无法客观反映企业的价值,通常使用用户数、市场空间、市占率、流量等非财务指标衡量企业价值。因此,不适用市场乘数法。 | 未上市企业研发的产品或技术逐渐得到市场认可,快速成长并扭亏为盈,经营逐渐稳定,盈利模式逐渐清晰,投资者会寻找相对稳定、可预测的财务指标进行估值,当未上市企业尚未达到盈亏平衡点时,可以采用以上三种方法。 | 企业的市场地位、盈利能力和经营状况构成了估值体系的核心。成熟期科创企业的产品营收、现金流和利润趋于稳定,已有稳定指标可与同行业进行对比,市盈率(P/E)估值法成为主流估值方法。 | 收入及利润出现下滑,财务状况恶化,现金流急剧萎缩。此时,企业的清算价值或账面价值是较为可靠的估值方法。 | |

不同行业特征及企业估值方法 | |||||||

行业属性 | 资产属性 | 行业周期性 | 行业资本结构 | 备注 | |||

重资产 | 轻资产 | 强周期 | 弱周期 | ||||

估值方法 | P/S | ✓ | ✓ | ✓ | ✓ | 在P/E、P/B都适用的情况下,该指标准确度较低 | |

P/E | ✓ | ✓ | |||||

P/B | ✓ | ✓ | |||||

EV/EBITDA | ✓ | ✓ | ✓ | ✓ | |||

EV/Sales | ✓ | ✓ | ✓ | ✓ | ✓ | 适用于可比公司资本结构差异较大的公司 | |

不同行业特征及企业估值方法 | ||||||

行业属性 | 资产属性 | 行业周期性 | 行业资本 结构 | 备注 | ||

重资产 | 轻资产 | 强周期 | 弱周期 | |||

特点 | 重资产行业由于产生较大的折旧摊销,净利润可能无法准确反映公司经营情况,EV/EBITDA是比较好的替代方法,如公司拥有大量固定资产且账面价值相对稳定,则适合用P/B对公司进行估值 | 相应的,资产相对较轻的行业就更适合用P/E、PEG等估值方法 | 强周期行业由于盈利、现金流在周期不同阶段极不稳定,不适合使用P/E、P/FCF、DCF等估值方法,而应采用波动较小的P/B指标 | 弱周期行业对于大部分估值方法都比较适用 | EV系列指标由于考虑了企业资本结构的差异,在可比企业负债率差异较大的情况下,使用EV系列指标更为合适 | |

京公网安备11010802041402号

京公网安备11010802041402号