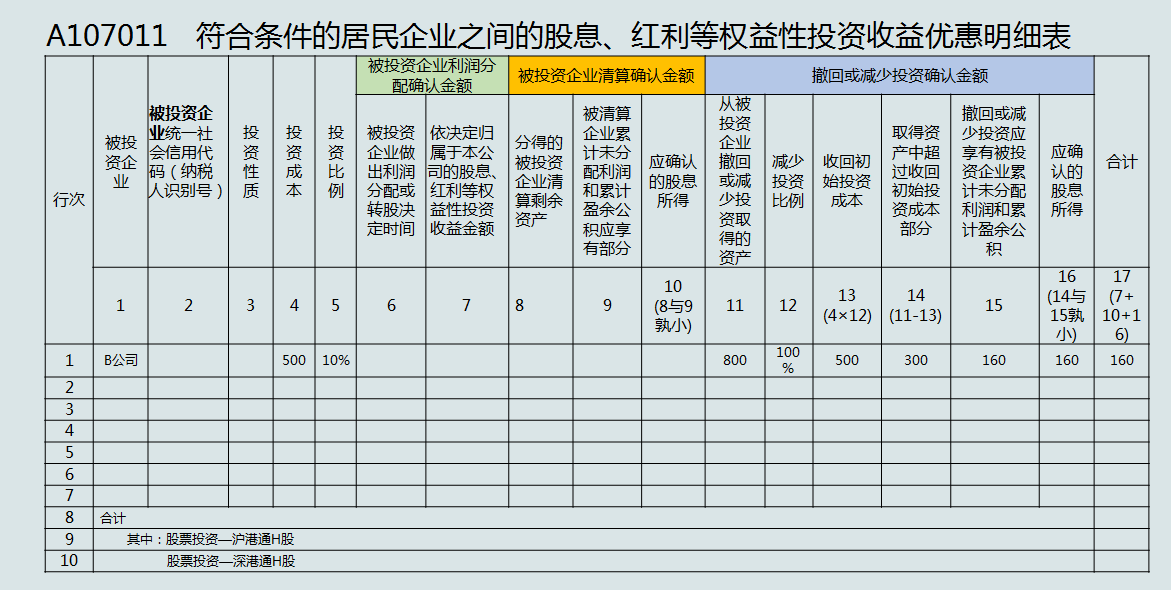

行次 | 项 目 | 金 额 |

1 | 一、免税收入(2+3+9+…+16) | 160 |

2 | (一)国债利息收入免征企业所得税 | |

3 | (二)符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税(4+5+6+7+8) | 160 |

4 | 1.一般股息红利等权益性投资收益免征企业所得税(填写A107011) | 160 |

5 | 2.内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税(填写A107011) | - |

6 | 3.内地居民企业通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税(填写A107011) | - |

7 | 4.居民企业持有创新企业CDR取得的股息红利所得免征企业所得税(填写A107011) | - |

8 | 5.符合条件的永续债利息收入免征企业所得税(填写A107011) | - |

9 | (三)符合条件的非营利组织的收入免征企业所得税 | |

10 | (四)中国清洁发展机制基金取得的收入免征企业所得税 | |

11 | (五)投资者从证券投资基金分配中取得的收入免征企业所得税 | |

12 | (六)取得的地方政府债券利息收入免征企业所得税 | |

13 | (七)中国保险保障基金有限责任公司取得的保险保障基金等收入免征企业所得税 | |

14 | (八)中国奥委会取得北京冬奥组委支付的收入免征企业所得税 | |

15 | (九)中国残奥委会取得北京冬奥组委分期支付的收入免征企业所得税 | |

16 | (十)其他(16.1+16.2) | - |

14 | 减:境外所得(填写A108010) | ||

15 | 应纳税所得额计算 | 加:纳税调整增加额(填写A105000) | |

16 | 减:纳税调整减少额(填写A105000) | ||

17 | 减:免税、减计收入及加计扣除(填写A107010) | 160 | |

18 | 加:境外应税所得抵减境内亏损(填写A108000) | ||

19 | 四、纳税调整后所得(13-14+15-16-17+18) | ||

20 | 减:所得减免(填写A107020)(项目减免,如:农林牧渔) | ||

21 | 减:弥补以前年度亏损(填写A106000) | ||

22 | 减:抵扣应纳税所得额(填写A107030)(创投企业投资抵免) | ||

23 | 五、应纳税所得额(19-20-21-22) |

京公网安备11010802041402号

京公网安备11010802041402号