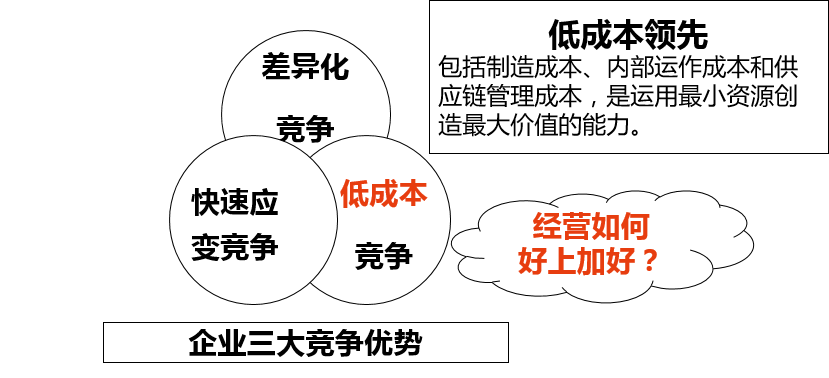

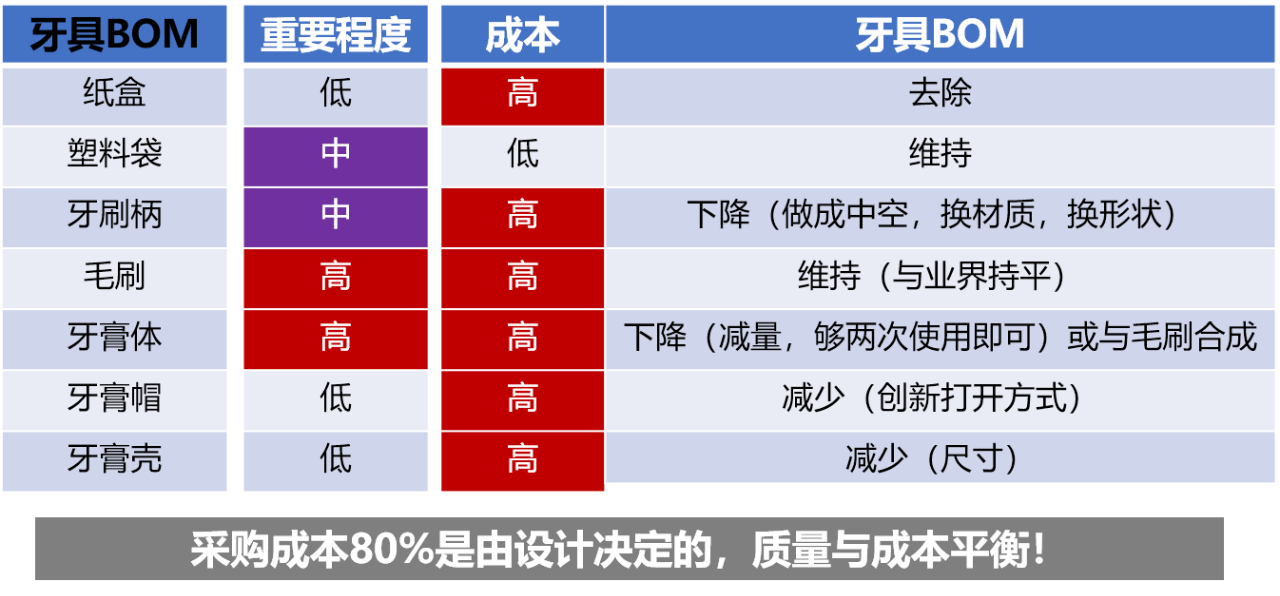

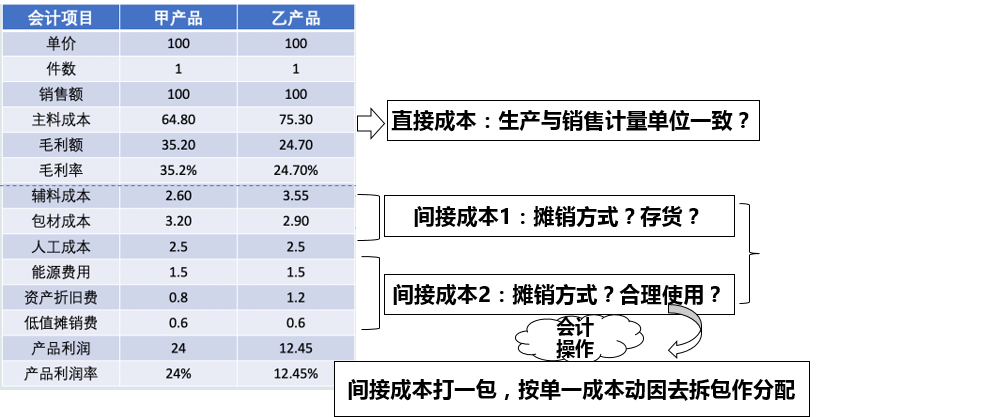

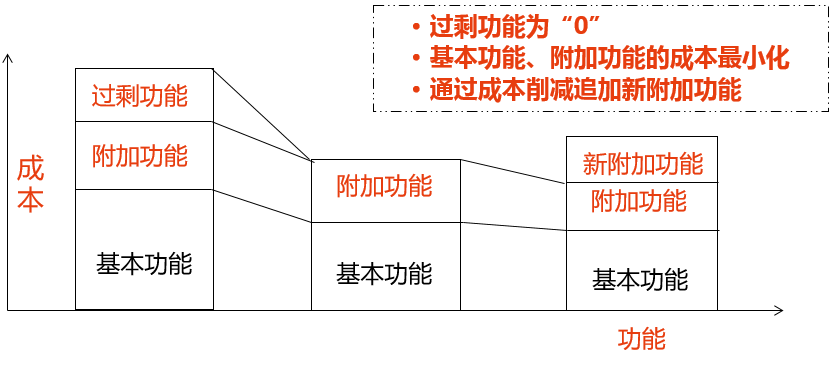

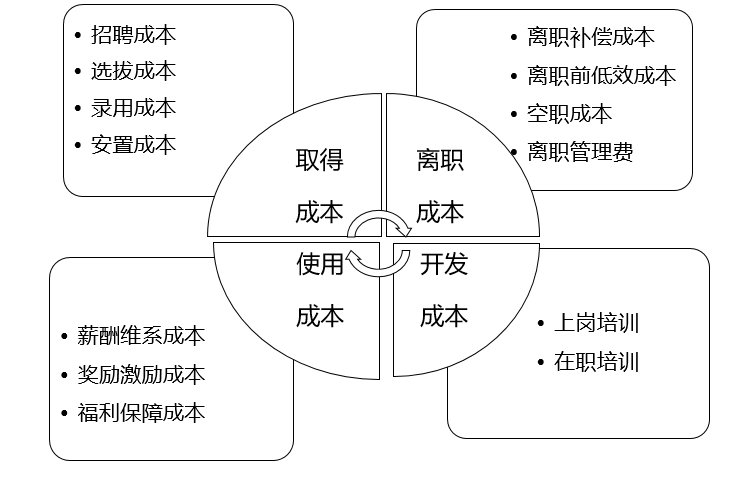

价值工程法:酒店牙具的成本一次性下降10%-30%?

1-3 被客户倒逼出来的目标利润与成本管理

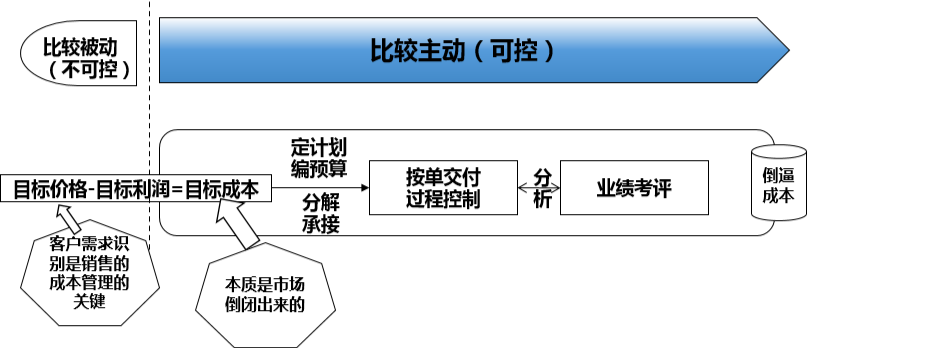

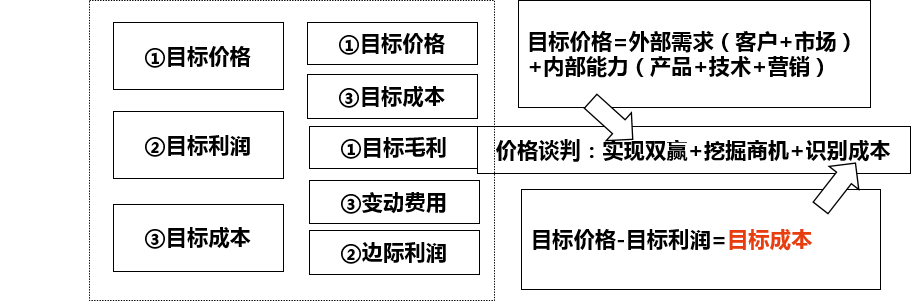

成本管理是客户与市场倒逼出来

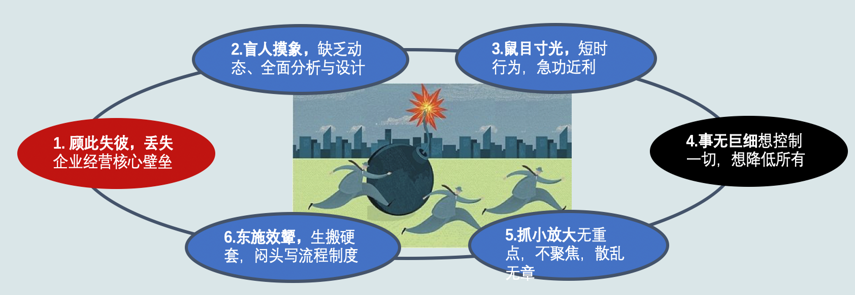

Q电气设备公司,前五年靠设计出一款新产品在当年让企业经营较好,之后公司就鼓励大家进行技术创新和发明创造,但最近两年结果却不理想。他们把新产品再投放市场后,发现产品并不适销对路,产品投放市场之日就出现了亏本。问题出在哪里? 经过反复复盘,发现是新产品开发流程出了问题,新产品来发先由技术部门提出产的需求,决定能开发什么产品,然后上公司经委会讨论决策。经过这样一个流程,新产品开发出来投放市场以后,结果就是没人要!

思考:

1. “我有什么,我就可以给你什么”,还是“市场要什么”?

2. 全员都要有市场思维

3. 正确的开发流程:市场部门提需求→技术部门做技术评估→生产部门确定目标成本

被客户逼出来的产品管理

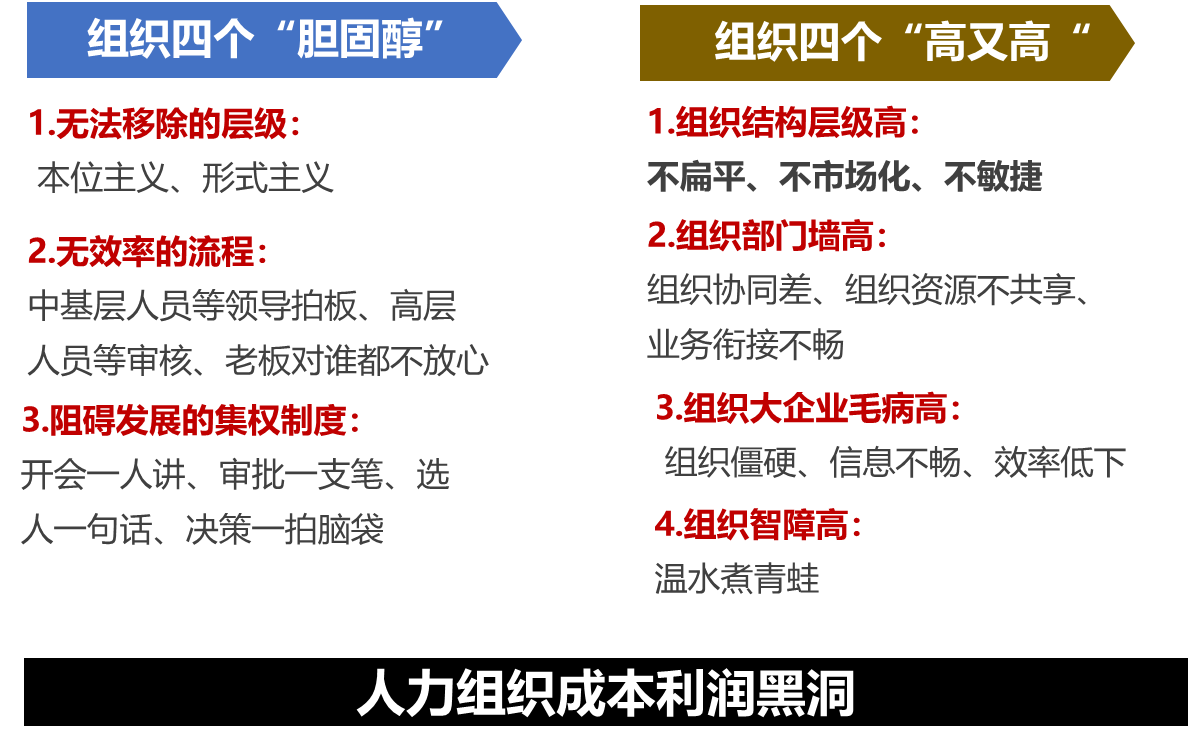

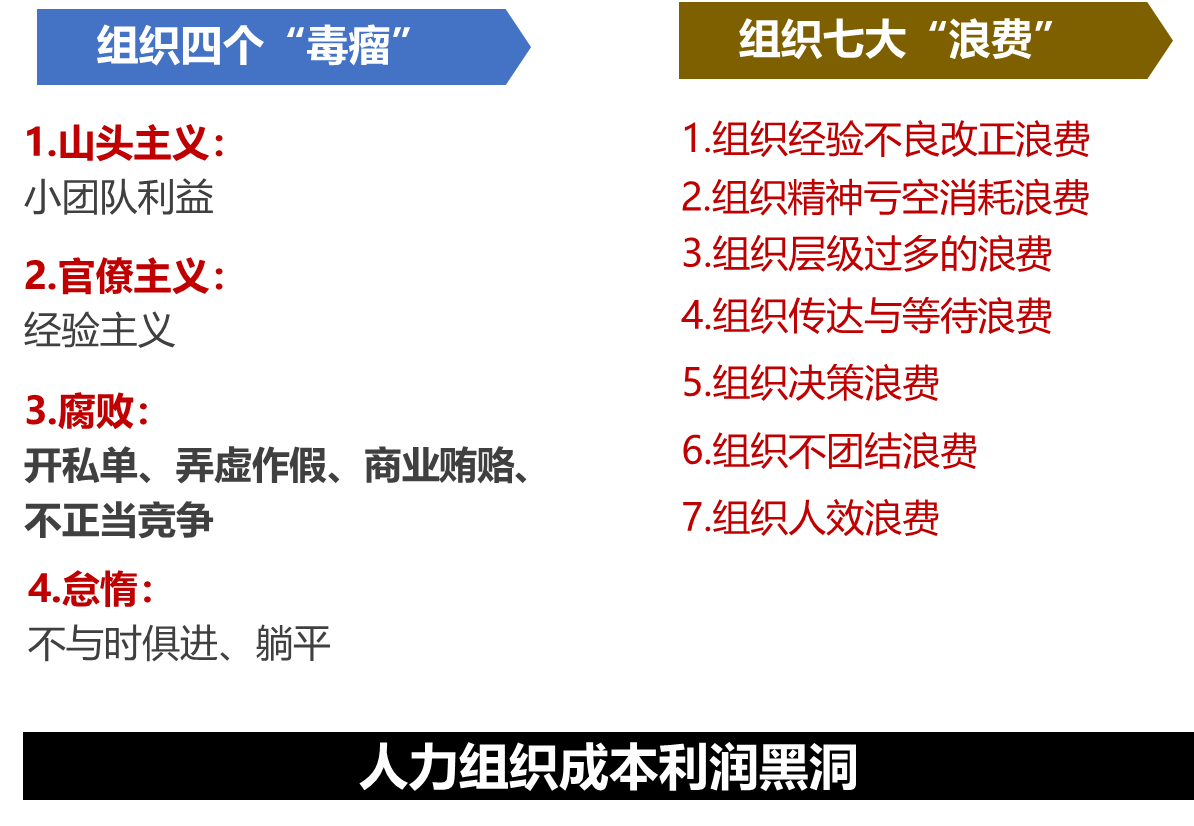

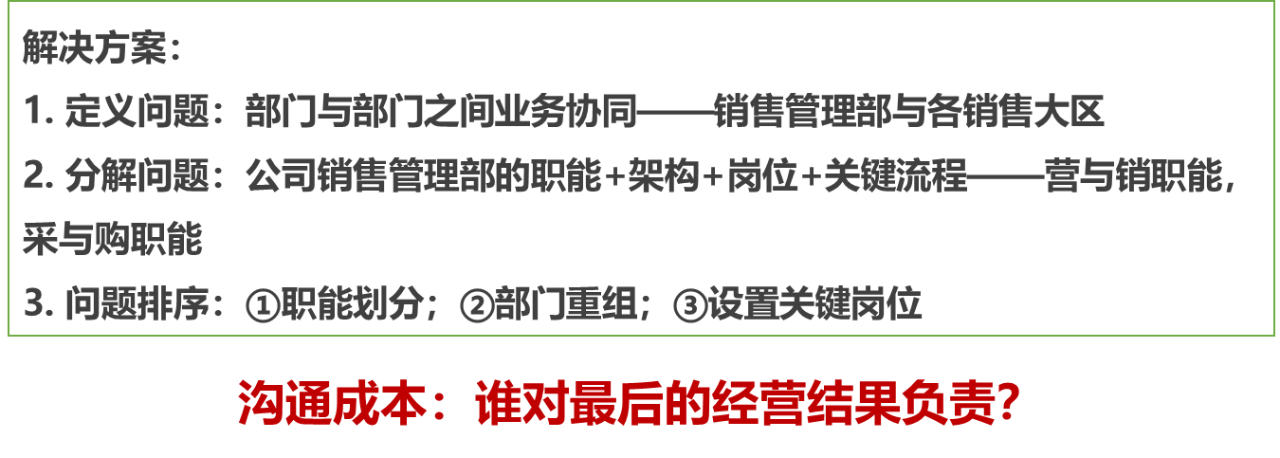

M汽车零配件生产企业是某些汽车主机厂的合作供应商,近几年M企业的产品综合毛利率仅维持在3%左右,主要原因:1.行业低迷,竞争激励;2.主机厂不是品牌畅销商,销量和价格无法占优势;3.自身经营和组织能力问题。企业整体发展出现了比较大的瓶颈,需要通过开展“降本增效”作经营瘦身破局? 解决方案

1.拆解内部五个经营责任体:销售+采购+物流仓储+技术+生产

2.工厂内部降本第一责任人销售,销售把大供应商+大客户拉一起协商降本点

3.切割内部目标毛利交易:销售20%+采购18%+物流仓储6%+技术8%+生产48%=100%

4.联合降本100天攻坚项目:降本目标3%-5%,超额降本部分归责任部门40%的奖励

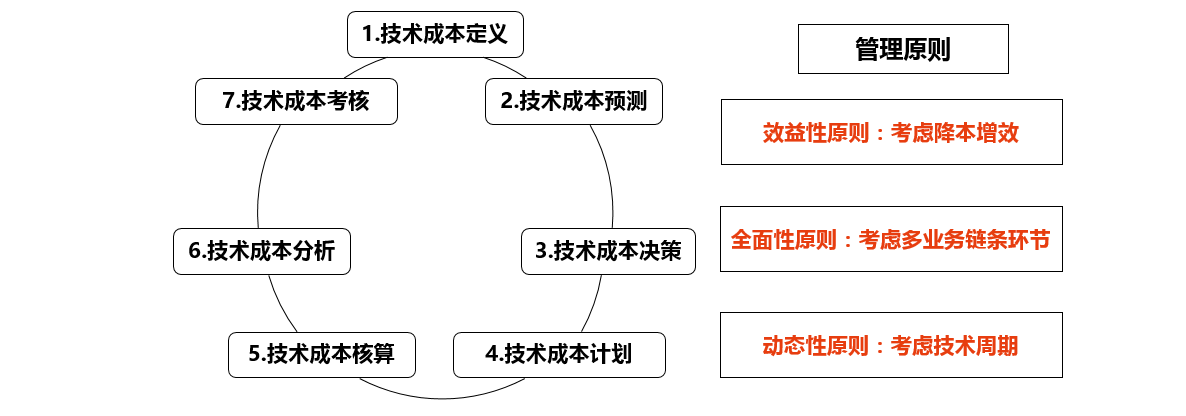

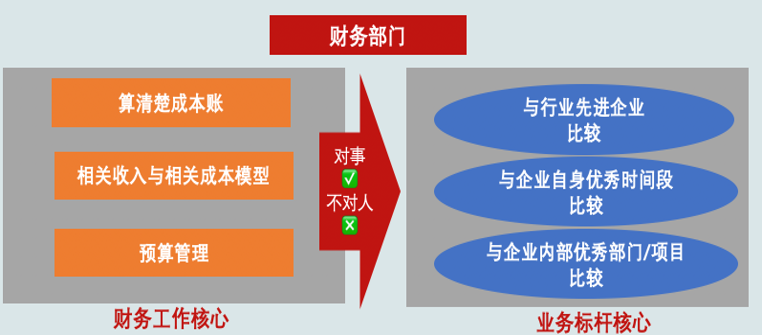

被客户逼出来的成本管理

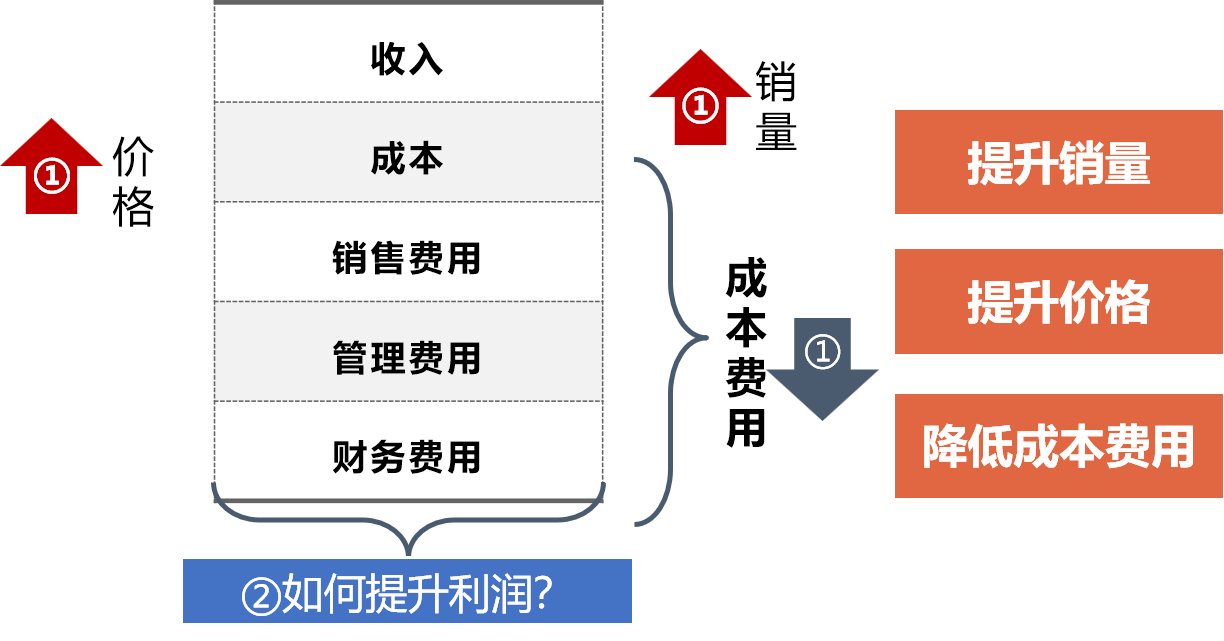

注意:成本管理的正向利润思维

注意:改善成本的逆向利管理思维

京公网安备11010802041402号

京公网安备11010802041402号