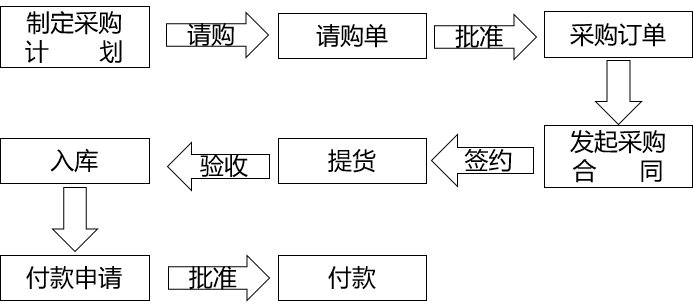

(四)利用资金池业务实施舞弊

1.资金池业务相关概念

属于商业银行和其他金融机构为客户建立的用于资金集中管理的一个账户架构,根据客户需求进行各账户间资金归集、余额调剂、资金计价、资金清算的现金管理产品,常见业务有:

一般为采用总分公司结构的统一法人客户和采用母子公司形式的集团客户成员之间:账户余额上划、成员企业日间透支、主动拨付与收款、成员企业之间委托借贷以及成员企业向集团总部的上存、下借分别计息等。

2.资金池业务常见舞弊手段

(1)控股股东、实际控制人利用资金池业务直接占用、支配公司资产;

(2)利用资金池协议约定,参与资金池安排的账户之间的资金划转不在银行对账单或网银中显示;

(3)用各账户资金池往来余额代替银行存款余额。

3.针对资金池业务相关舞弊风险的审计应对措施

(1)通过以下审计程序确定被审计单位是否存在资金池业务

① 了解被审计单位与银行账户有关的内部控制和操作规程 ;

② 询问被审计单位相关管理层及资金管理人员;

③ 查阅董事会会议等有关会议纪要;

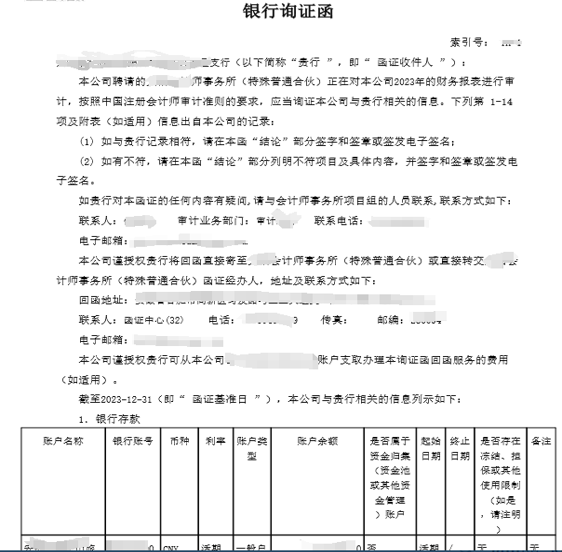

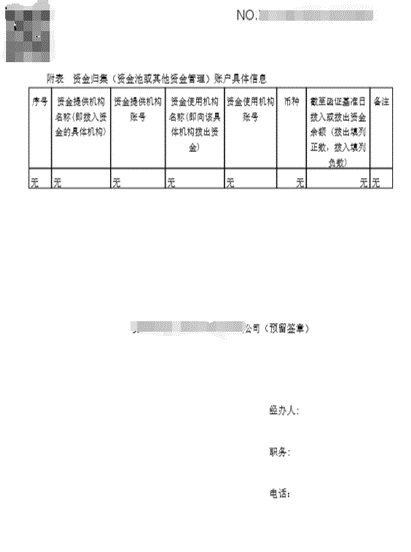

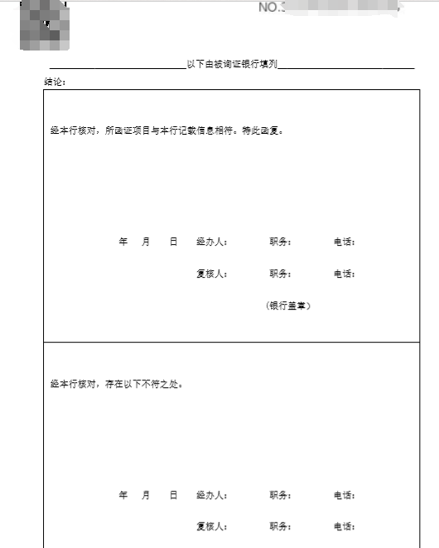

④ 向开立银行账户的银行进行函证,确认相关账户是否有资金池安排;

⑤ 检查被审计单位与控股股东、实际控制人及其关联方的资金往来。

(2)如果被审计单位存在资金池业务,注册会计师需要了解和评估被审计单位加入资金池业务的合法合规性、资金池资金在各企业之间和集团层面的集中方式、是否采取了适当措施保证资金安全等。可以考虑实施以下审计程序:

① 获取资金池协议、股东大会或有权机构同意加入资金池协议的决议等批准文件,关注相关协议签订的授权审批情况;

② 阅读资金池协议,了解资金集中方式、相关账户的余额显示模式,关注账户支付控制及其变更的设定等重要内容;

③ 了解被审计单位的控股股东、实际控制人或其他相关关联方的财务状况,关注上述各方是否存在资金紧张或长期占用被审计单位资金的情况,是否存在被审计单位资金可能被占用无法按期归还的情形;

④ 关注被审计单位是否将资金池资金按照企业会计准则的要求在财务报表中予以恰当列报,是否在财务报表附注中对资金池业务及其相关余额、由此产生的关联方交易(如有)进行充分披露。

京公网安备11010802041402号

京公网安备11010802041402号