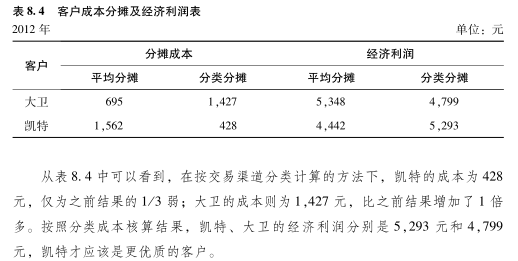

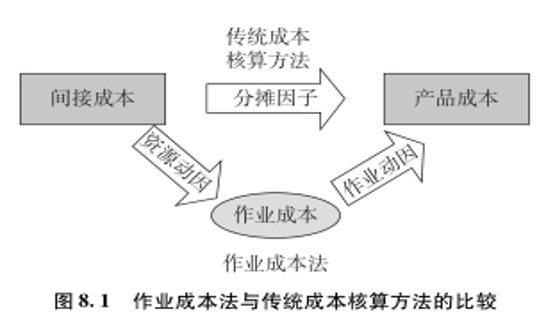

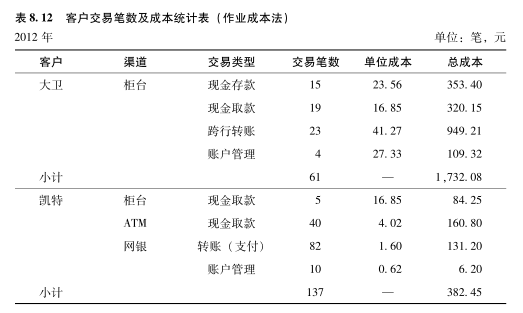

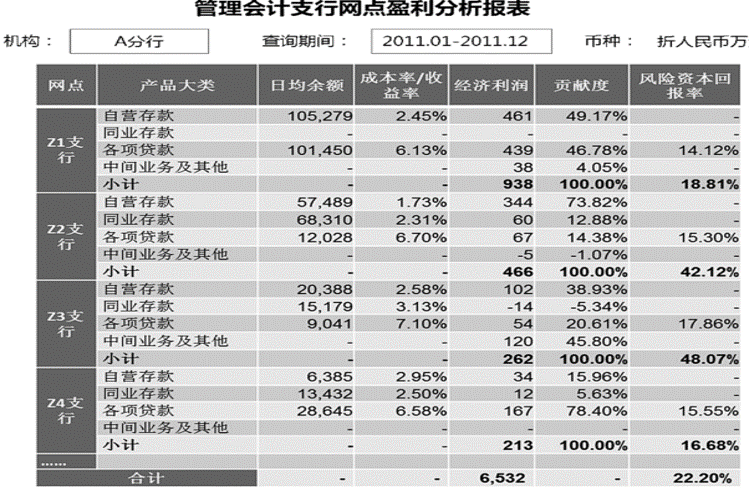

单位名称 | 简称 |

财政部监督评价局 | 监督评价局 |

财政部各地监管局 | 监管局 |

中国注册会计师协会 | 中注协 |

中国资产评估协会 | 中评协 |

会计师事务所和资产评估机构 | 中介机构 |

中注协和中评协 | 行业协会 |

财政部会计财务评价中心 | 评价中心 |

单位 | 职责权限 |

监督评价局 | 负责统筹、指导、组织会计和评估监督检查工作 |

可联合中注协或中评协按照建立的联合监管机制,对中介机构实施联合检查 | |

可商请评价中心协助开展会计和评估监督检查 | |

监管局 | 根据财政部授权负责对被检查单位实施具体检查 |

在会计和评估监督检查工作中,可直接或由监督评价局商请被检查单位所在地省级财政部门协助检查 | |

行业协会 | 可协调被检查单位所在地省级协会协助检查 |

前期工作 | 检查计划 | 提出检查计划和工作方案并网上公布 |

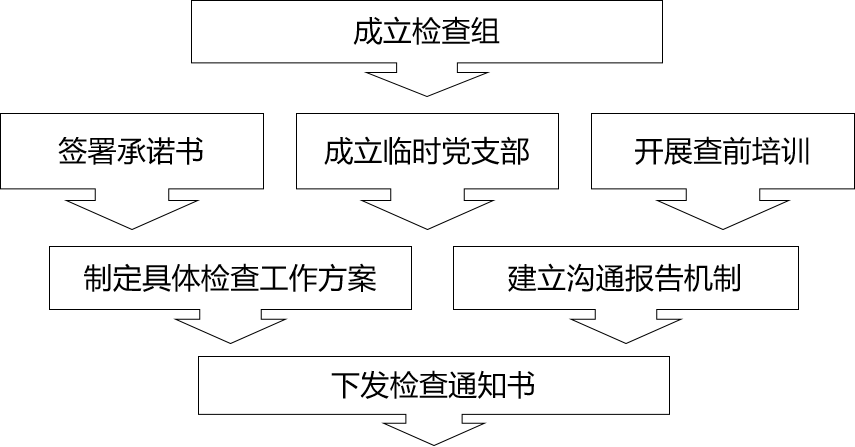

检查准备 | 成立检查组(具备条件的成立党支部)、开展培训、制定具体方案、建立沟通报告机制、下发通知书 | |

评估过程 | 检查实施 | 召开检查进点会、通过调阅资料执行检查、适时进行中期汇报 |

检查报告 | 通过编发检查征求意见函取得的反馈作出认定意见,提出处理处罚建议,编制检查报告并按规定时间提交,检查组离场 | |

检查审理 | 监督评价局收到检查报告后,研究制定审理工作方案,组织初步审理并进行复核 | |

后期工作 | 处理处罚 | 处理处罚意见经财政部审批同意后,依法公开并督促执行 |

资料归档 | 做好资料的收集及移交 |

提出检查计划与工作方案: | |

责任主体 | 监督评价局 |

编制依据 | 党中央、国务院决策部署和财政部党组对监督检查工作的有关要求,以及日常监管、投诉举报及其他部门移送的问题线索,提出年度会计和评估监督检查计划 |

【提示】编制年度检查计划与检查工作方案时,一般应按有关要求提出被检查单位建议名单和监管局执行检查任务的分工建议 | |

网上公布: | |

印发通知 | 经批准同意后,向监管局印发关于组织开展年度会计和评估监督检查工作的通知,纳入财政部对监管局的年度整体工作计划 |

网站发布 | 在财政部网站发布被检查单位名单,但依据法律法规不予公开的事项除外 |

检查组组成 | 监督评价局组织监管局等单位成立检查组 |

可以聘请专门机构或者具有专门知识的人员协助 | |

监督评价局联合行业协会对中介机构开展监督检查的,行业协会抽选人员参与 | |

组长负责制 | 一般由监管局领导班子成员担任组长 |

组长负责具体检查工作的组织实施,对检查组其他人员的工作质量进行监督及对有关事项进行必要的审查和复核,并对检查工作质量和检查结果负责 |

召开检查 进点会 | 检查组按照约定时间抵达被检查单位并召开检查进点会,对被检查单位正式开展检查 |

必要时,可由监督评价局统一组织召开检查进点会 | |

调阅资料 | 检查过程中,检查组可根据需要调阅被检查单位有关资料 |

执行检查 | 检查、编制检查工作底稿、检查询问笔录 |

中期汇报 | 检查期间,监督评价局除在日常及时掌握检查工作进展外,应在检查工作中期适时组织召开检查工作汇报会,听取检查组关于检查情况的阶段性报告,对检查工作进行指导和督促 |

检查 方法 | 查账、盘点、查询、询问、函证、计算、分析性复核、实质性复核等方法 |

证据 要求 | 取得的证明资料,应当有提供者的签名或者盖章,未取得提供者签名或盖章的资料,检查人员应当注明原因 |

延伸 检查 | 必要时,检查组可依法对被检查单位开展有针对性的延伸检查,检查通知书按照本规程第十四条(检查通知书)规定的原则制发 |

问题 处理 | 检查人员应保持合理的职业审慎,识别与发现问题线索 |

对发现的问题线索要深入分析与核实,夯实、保护线索证据,形成相互印证、逻辑完整的证据链。 | |

发现被检查单位存在会计信息严重失真、财务造假,以及执业过程中涉嫌重大判断错误、未履行重要程序、重要程序执行不到位、出具虚假或者严重不实或者重大遗漏的报告等问题线索,应由检查组组长填制重大线索专报并及时报送监督评价局 |

制定审理 工作方案 | 监督评价局在检查组提交检查报告后,研究提出审理工作方案,统筹组织开展检查审理工作 |

初步审理 | 成立初步审理组,对检查报告等材料进行初步审理 |

复核审理 | 基于初步审理意见,根据审理工作方案,成立复核审理组逐项认定,代拟处理处罚决定相关法律文书 |

审理组成员 | 监管局或聘请具有专门知识的人员 |

审理方法 | 对发现的问题逐项记录,出具书面初步审理意见并签字确认 |

审理范围 | 核查检查组提交的检查成果材料是否齐全 |

重点关注检查组发现的问题是否正确、证据是否完备、认定是否恰当等情况 |

审理组 成员 | 监管局、财政部内相关单位或聘请具有专门知识的人员 |

复核范围 | 逐项认定检查报告所列问题,对检查发现的重大问题进行梳理和排序,对检查组提出的处理处罚建议或者移送处理建议是否恰当等进行复核审理 |

复核成果 | 代拟处理处罚决定相关法律文书 应出具书面审理意见并签字确认 |

重大分歧 | 复核审理意见与检查报告存在重大分歧 |

监督评价局应当要求检查组进一步核实、补证有关情况或材料 | |

必要时,可另行派出检查组重新核查 |

作出行政处罚 | 经财政部负责人审批同意后,针对当事人(被检查单位及有关个人)存在应当给予行政处罚的行为,监督评价局应依法按程序对其作出行政处罚 | |

作出行政处理 | 包括行政处理和行业自律惩戒 | |

处理处罚信息 公开 | 行政处罚和行业自律惩戒信息,由作出决定单位依法依规公开 | |

督促执行 | 督促人 | “谁下达,谁督促”:监督评价局、监管局或者行业协会 |

涉及整改事项的,当事人应当在规定时间内将整改报告报送处理决定下达机构 | ||

强制执行 | 逾期不履行,催告,催告书送达10日后仍未履行,向有管辖权的人民法院申请强制执行 | |

行政处罚前 | 监督评价局可组织检查组再次进驻现场,履行调查程序,补充完善相关证据 |

经听证程序的案件,作出处罚决定前应当履行法制审核程序 | |

行政处罚 决定书 | 监督评价局应依法向当事人下达行政处罚告知书,列出拟作出行政处罚的事实、理由及依据,并告知当事人依法享有的陈述和申辩权利 |

听证程序 | 对符合听证条件的,监督评价局还应告知当事人有要求举行听证的权利 |

当事人提出听证申请且符合听证条件的,由财政部条法司组织完成听证程序 | |

根据陈述、申辩或者听证的情况,监督评价局会同检查组确定行政处罚决定书的内容,并按程序报请财政部负责人审批后,向当事人下达行政处罚决定书 |

情形 | 决定人 | 处理形式 |

当事人存在应当给予行政处理的行为 | 监督评价局或者监管局 | 处理决定、整改通知书、监管关注函等形式 |

当事人存在应当给予行业自律惩戒或采取自律监管措施的行为 | 行业协会 | 执行行业自律惩戒或者自律监管措施 |

一般情况 | 当事人的行政处罚和行业自律惩戒信息,应由作出相关处理处罚决定的单位依法依规在规定时间内公开。 |

特殊情况 | 经财政部负责人批准同意,可以择机公开处理处罚信息 |

同时,监督评价局可向财政部内相关单位抄送处理处罚结果,促进加强检查结果利用 | |

归档资料收集 | 按照“谁主办、谁归档,谁承办、谁归档”的原则,做到随办随整理、随办随归档,确保应归档的检查资料收集齐全完整 |

归档资料组件 | 须以“件”为单位进行组件,一般可针对每家被检查单位形成一件档案 |

归档资料移交 | 现场检查工作和审理工作结束后,检查组和审理组应及时将整理的归档资料移交给监督评价局 |

归档主体 | 监管局及其派出的检查组、参与联合检查的行业协会与评价中心、审理组和监督评价局 |

遵循原则 | 谁主办、谁归档,谁承办、谁归档 |

归档阶段 | 现场检查、审理和处理处罚等阶段 |

归档范围 | 签报、工作方案、工作人员签署的文件、证据资料、检查来往函件、工作底稿、被检查单位反馈意见、检查组认定意见、检查报告、审理意见、检查工作总结、处理处罚文书和整改报告等检查过程中收集或记录形成的各种形式的资料 |

移交要求 | 检查组一般移交档案资料的影印电子版本,纸质原件一般由承担实施检查的监管局留存 【提示】监督评价局直接组织实施专项检查的档案纸质件由监督评价局留存 |

移交时间 | 一般与提交检查报告、审理意见的时间同步 |

责任承担 | 承担实施检查的监管局和审理组对其所移交归档资料的真实性、完整性和可用性负责 |

京公网安备11010802041402号

京公网安备11010802041402号