投入资本(Invested Capital) | 利用资本(Capital Employed) |

现金(Cash) | 短期借款(Short-term Debt) |

营运资本 经营资产(OA)(应收账款、存货等) -经营负债(OL)(应付账款等) | 长期融资(Long-term Financing) 长期债务(Long-term Debt) +股东权益(Shareholders’ Equity) |

净固定资产(Net Fixed Assets) 商誉 金融类资产或投资(非经营目的) 其他非经营性净资产 |

表2-1 投资项目的营业现金流量 单位:元 | |||||

年 | 1 | 2 | 3 | 4 | 5 |

甲方案: | |||||

销售收入(1) | 6000 | 6000 | 6000 | 6000 | 6000 |

付现成本(2) | 2000 | 2000 | 2000 | 2000 | 2000 |

折旧(3) | 2000 | 2000 | 2000 | 2000 | 2000 |

税前利润(4)=(1)―(2)―(3) | 2000 | 2000 | 2000 | 2000 | 2000 |

所得税(5)=(4)×40% | 800 | 800 | 800 | 800 | 800 |

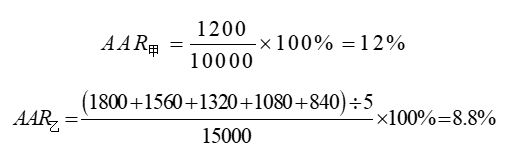

税后净利(6)=(4)-(5) | 1200 | 1200 | 1200 | 1200 | 1200 |

营业现金流量(7)=(1)―(2)―(5) | 3200 | 3200 | 3200 | 3200 | 3200 |

乙方案: | |||||

销售收入(1) | 8000 | 8000 | 8000 | 8000 | 8000 |

付现成本(2) | 3000 | 3400 | 3800 | 4200 | 4600 |

折旧(3) | 2000 | 2000 | 2000 | 2000 | 2000 |

税前利润(4)=(1)―(2)―(3) | 3000 | 2600 | 2200 | 1800 | 1400 |

所得税(5)=(4)×40% | 1200 | 1040 | 880 | 720 | 560 |

税后净利(6)=(4)-(5) | 1800 | 1560 | 1320 | 1080 | 840 |

营业现金流量(7)=(1)―(2)―(5) | 3800 | 3560 | 3320 | 3080 | 2840 |

表2-2 投资项目的现金流量 单位:元 | ||||||

年份 t | 0 | 1 | 2 | 3 | 4 | 5 |

甲方案: | ||||||

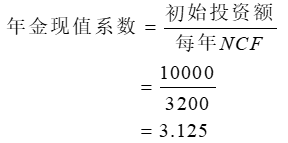

固定资产投资 | -10000 | |||||

营业现金流量 | 3200 | 3200 | 3200 | 3200 | 3200 | |

现金流量合计 | -10000 | 3200 | 3200 | 3200 | 3200 | 3200 |

乙方案: | ||||||

固定资产投资 | -12000 | |||||

营运资金垫支 | -3000 | |||||

营业现金流量 | 3800 | 3560 | 3320 | 3080 | 2840 | |

固定资产残值 | 2000 | |||||

营运资金回收 | 3000 | |||||

现金流量合计 | -15000 | 3800 | 3560 | 3320 | 3080 | 7840 |

项目 | 第0年 | 第1年 | 第2年 | 第3-7年 | 第8年 |

初始投资 营运资金垫支 营业现金流量 营运资金回收 净残值 | -200 | -200 | -50 | 102 | 102 50 40 |

现金流量 | -200 | -200 | -50 | 102 | 192 |

|

表2-1 投资项目的营业现金流量 单位:元

|

|||||

|

年

|

1

|

2

|

3

|

4

|

5

|

|

甲方案:

|

|

|

|

|

|

|

销售收入(1)

|

6000

|

6000

|

6000

|

6000

|

6000

|

|

付现成本(2)

|

2000

|

2000

|

2000

|

2000

|

2000

|

|

折旧(3)

|

2000

|

2000

|

2000

|

2000

|

2000

|

|

税前利润(4)=(1)―(2)―(3)

|

2000

|

2000

|

2000

|

2000

|

2000

|

|

所得税(5)=(4)×40%

|

800

|

800

|

800

|

800

|

800

|

|

税后净利(6)=(4)-(5)

|

1200

|

1200

|

1200

|

1200

|

1200

|

|

营业现金流量(7)=(1)―(2)―(5)

|

3200

|

3200

|

3200

|

3200

|

3200

|

|

乙方案:

|

|

|

|

|

|

|

销售收入(1)

|

8000

|

8000

|

8000

|

8000

|

8000

|

|

付现成本(2)

|

3000

|

3400

|

3800

|

4200

|

4600

|

|

折旧(3)

|

2000

|

2000

|

2000

|

2000

|

2000

|

|

税前利润(4)=(1)―(2)―(3)

|

3000

|

2600

|

2200

|

1800

|

1400

|

|

所得税(5)=(4)×40%

|

1200

|

1040

|

880

|

720

|

560

|

|

税后净利(6)=(4)-(5)

|

1800

|

1560

|

1320

|

1080

|

840

|

|

营业现金流量(7)=(1)―(2)―(5)

|

3800

|

3560

|

3320

|

3080

|

2840

|

|

表2-2 投资项目的现金流量 单位:元

|

||||||

|

年份 t

|

0

|

1

|

2

|

3

|

4

|

5

|

|

甲方案:

|

|

|

|

|

|

|

|

固定资产投资

|

-10000

|

|

|

|

|

|

|

营业现金流量

|

|

3200

|

3200

|

3200

|

3200

|

3200

|

|

现金流量合计

|

-10000

|

3200

|

3200

|

3200

|

3200

|

3200

|

|

乙方案:

|

|

|

|

|

|

|

|

固定资产投资

|

-12000

|

|

|

|

|

|

|

营运资金垫支

|

-3000

|

|

|

|

|

|

|

营业现金流量

|

|

3800

|

3560

|

3320

|

3080

|

2840

|

|

固定资产残值

|

|

|

|

|

|

2000

|

|

营运资金回收

|

|

|

|

|

|

3000

|

|

现金流量合计

|

-15000

|

3800

|

3560

|

3320

|

3080

|

7840

|

|

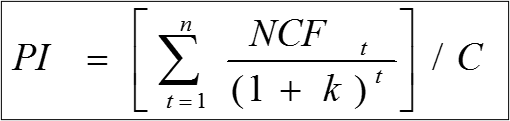

年份t

|

各年的NCF

(1)

|

现值系PVIF10%,t

(2)

|

现值

(3)=(1)×(2)

|

|

1

2

3

4

5

|

3800

3560

3320

3080

7840

|

0.909

0.826

0.751

0.683

0.621

|

3454

2941

2493

2104

4869

|

|

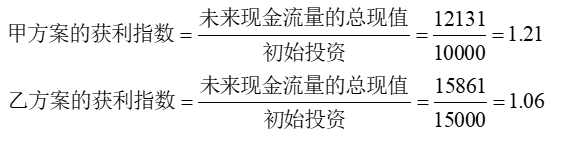

未来现金流量的总现值 15861

减:初始投资 - 15000

净现值 NPV=861

|

|||

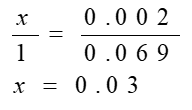

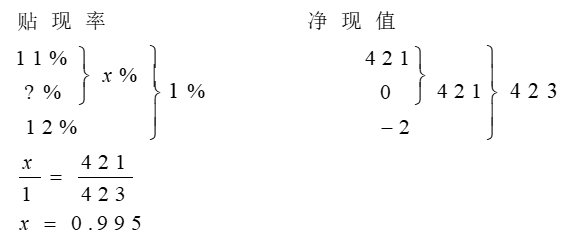

时间(t) | NCFt | 测试11% | 测试12% | ||

复利现值系数 PVIF11%,t | 现值 | 复利现值系数 PVIF12%,t | 现值 | ||

0 1 2 3 4 5 | -15000 3800 3560 3320 3080 7840 | 1.00 0.901 0.812 0.731 0.659 0.593 | -15000 3424 2891 2427 2030 4649 | 1.00 0.893 0.797 0.712 0.636 0.567 | -15000 3393 2837 2364 1959 4445 |

NPV | / | / | 421 | / | -2 |

年份 | 每年净现金流量 | 年末尚未回收的投资额 |

1 2 3 4 5 | 3000 3000 3000 3000 3000 | 7000 4000 1000 0 / |

t | 0 | 1 | 2 | 3 | 4 | 5 |

A方案现金流量 B方案现金流量 | -10000 -10000 | 4000 4000 | 6000 6000 | 6000 8000 | 6000 8000 | 6000 8000 |

天天公司 | 0 | 1 | 2 | 3 | 4 | 5 |

净现金流量 贴现系数 贴现后现金流量 累计贴现后流量 | -10 000 1 - 10 000 | 3 000 0.909 2 727 -7 273 | 3 000 0.826 2 478 -4 795 | 3 000 0.751 2 253 -2 542 | 3 000 0.683 2 049 -493 | 3 000 0.621 1 863 1 370 |

% Always or Almost Always | |

内部收益率法 | 75.6% |

净现值法 | 74.9 |

静态回收期法 | 56.7 |

动态回收期法 | 29.5 |

平均会计收益率法 | 30.3 |

净现值率法 | 11.9 |

京公网安备11010802041402号

京公网安备11010802041402号