二、季度销售额超过起征点填报

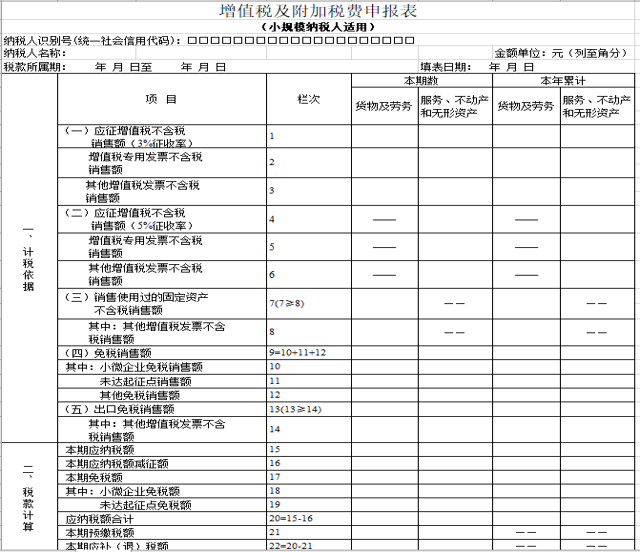

季度销售额超过30万,无论开具专票还是普票全额均纳税,如2024年1季度销售货物,发票价税合计40.4万元,全部开具的普票,票面征收率为1%,

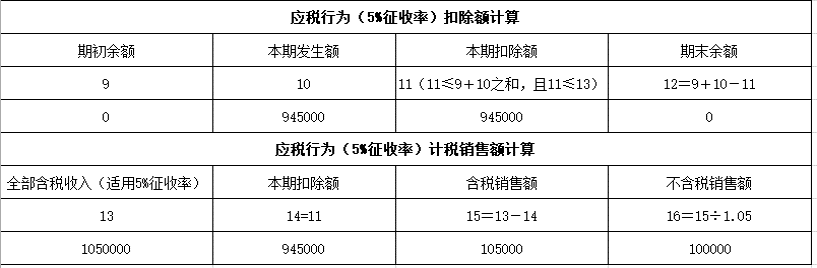

第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产(不含不动产,下同)和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额,国家税务总局另有规定的除外。纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《附列资料(一)》第8栏数据一致,适用小微企业免征增值税政策的纳税人除外。

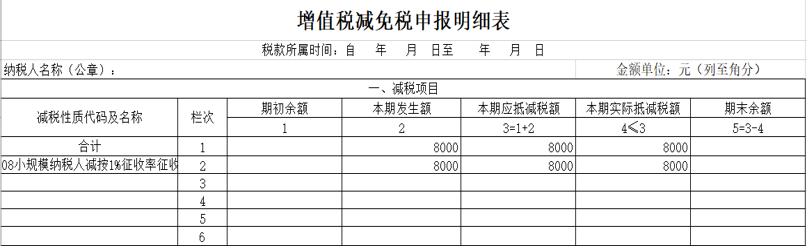

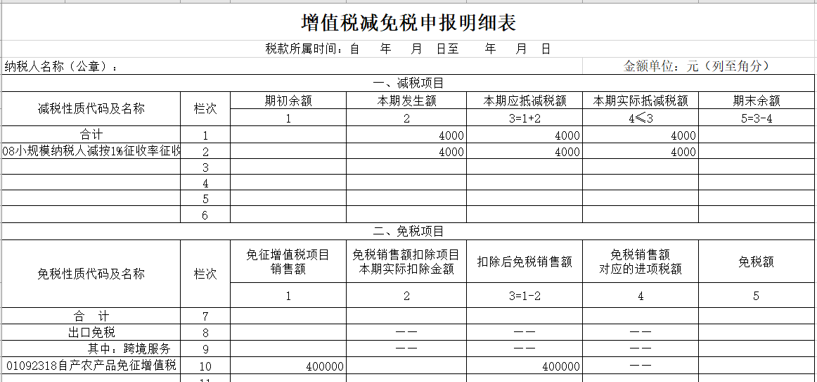

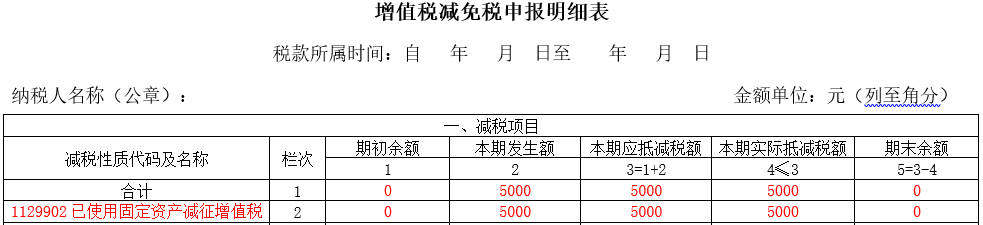

对应减征的销售额2%部分计算填写在“[001]增值税及附加税费申报表(小规模纳税人适用)”的第16行“本期应纳税额减征额”栏次及“[004]《增值税减免税申报明细表》”减税项目相应的“本期发生额”和“本期实际抵减税额”栏次,减免性质代码应选择“0001011608|SXA031901121|小规模纳税人减按1%征收率征收增值税。

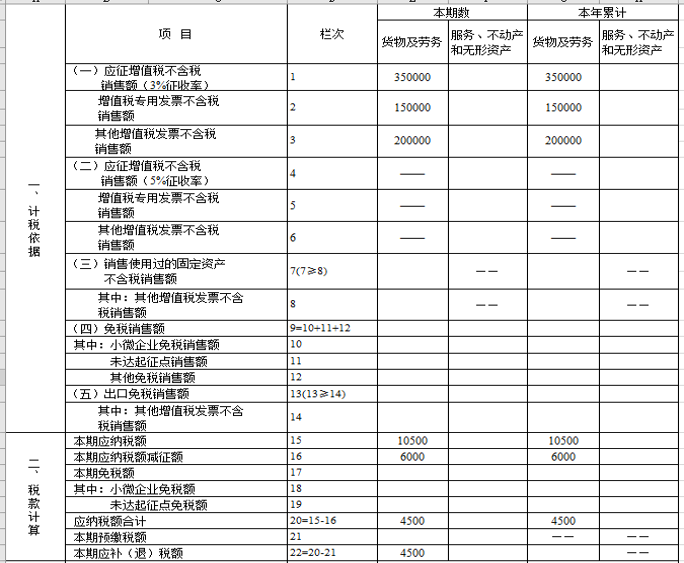

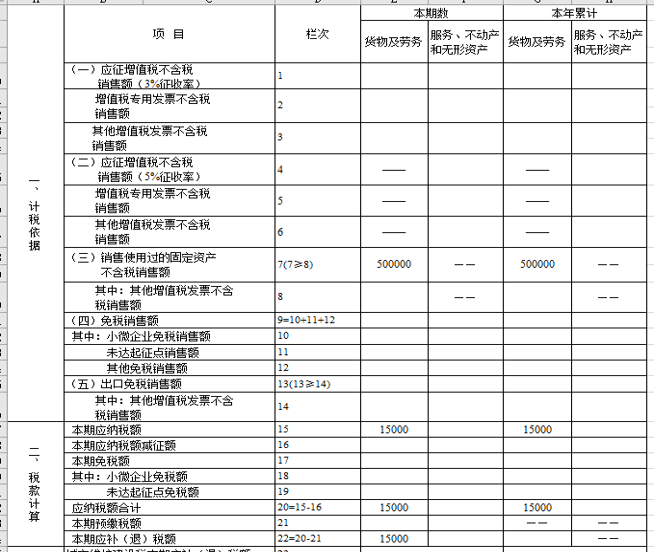

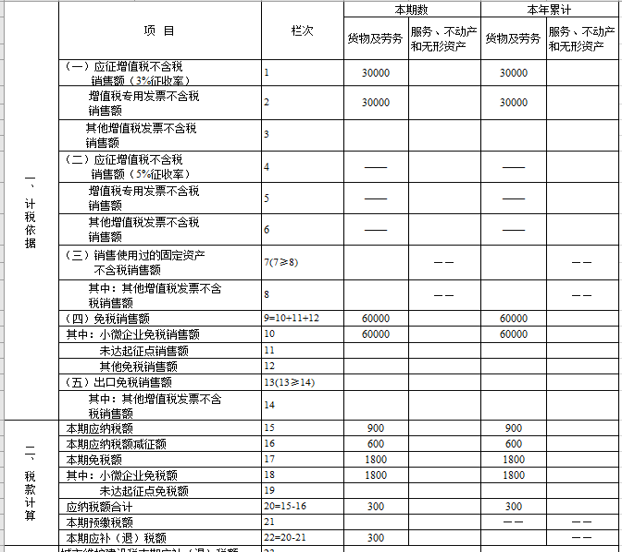

季度销售额超过30万,无论开具专票还是普票全额均纳税,如小规模纳税人2024年1季度销售货物,发票价税合计40.4万元,全部开具的普票,票面征收率为1%,申报表填写如下:

我是一家餐饮公司,为按月申报的增值税小规模纳税人,由于对新出台政策不熟悉,2023年5月25日为客户开具了2万元的3%征收率增值税普通发票。5月实际月销售额为15万元,均为3%征收率的销售收入,我公司客户为个人,无法收回已开具发票,请问我公司还能够享受3%征收率销售收入减按1%征收率征收增值税政策吗?

税局回复:

……

您3%征收率的销售收入15万元,可以在申报纳税时直接进行减税申报,享受3%征收率销售收入减按1%征收率征收增值税政策。为减轻您的办税负担,无需对已开具的3%征收率的增值税普通发票进行作废或换开。

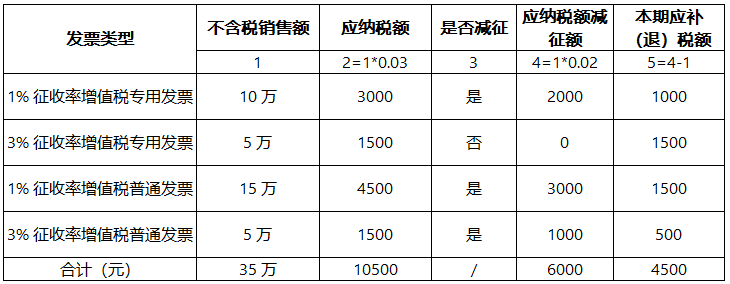

季度销售额超过30万,但如果开具的是3%征收率的增值税专用发票,则按3%缴纳增值税,开具的1%增值税专用发票则按1%缴税,

比如小规模纳税人季度销售额一共开具35万元发票,也就是不含税销售额有35万元,其中1%征收率增值税专用发票10万元、3%征收率增值税专用发票5万元、1%征收率增值税普通发票15万元、3%征收率增值税普通发票5万元,

减征额按30万元的2%,计算为6000元,填报在增值税减免税申报明细表即可。

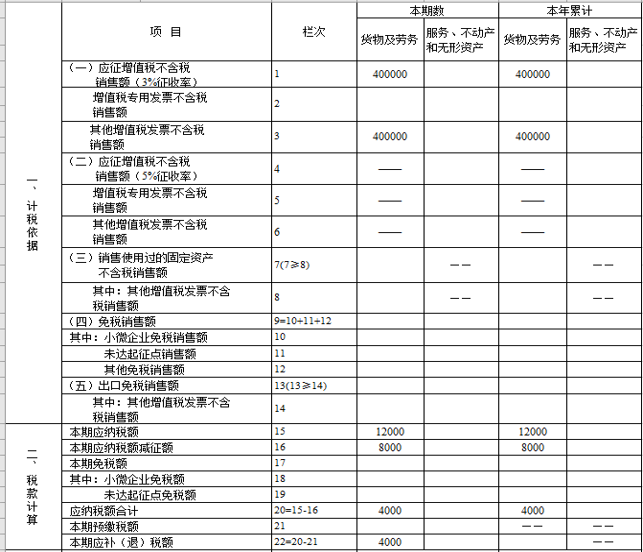

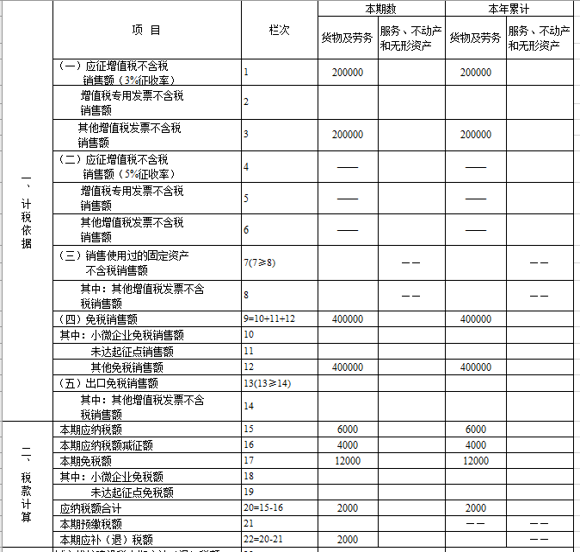

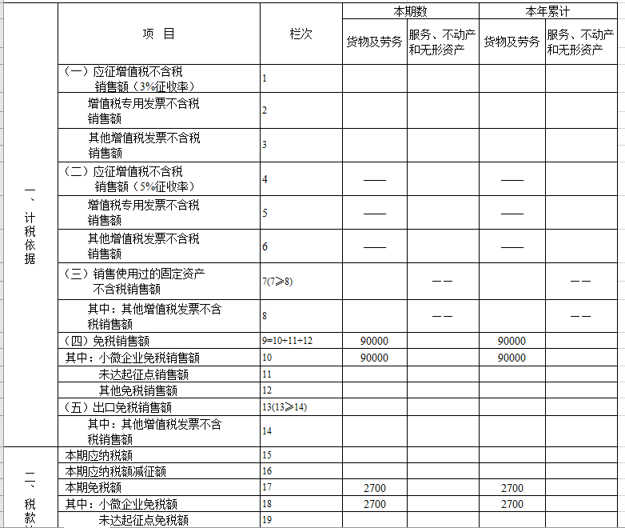

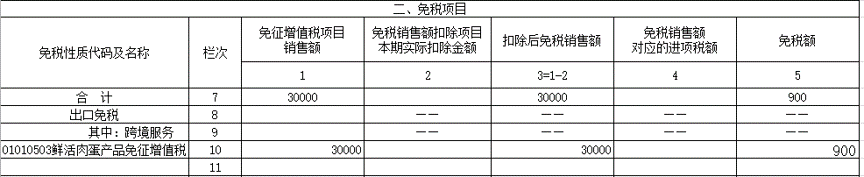

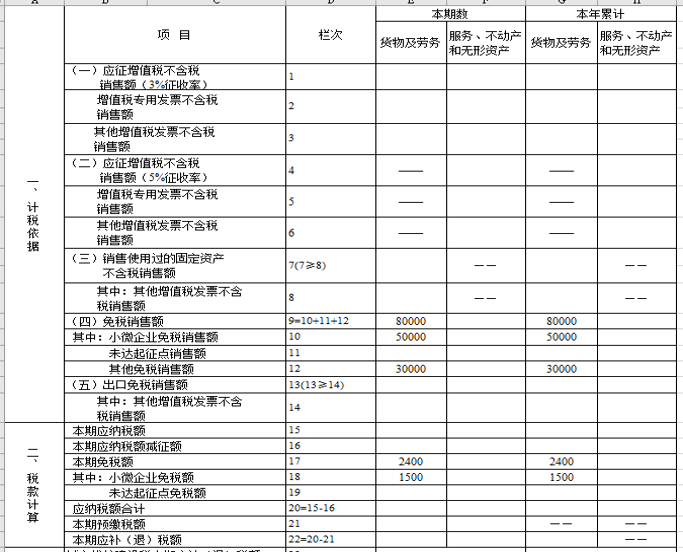

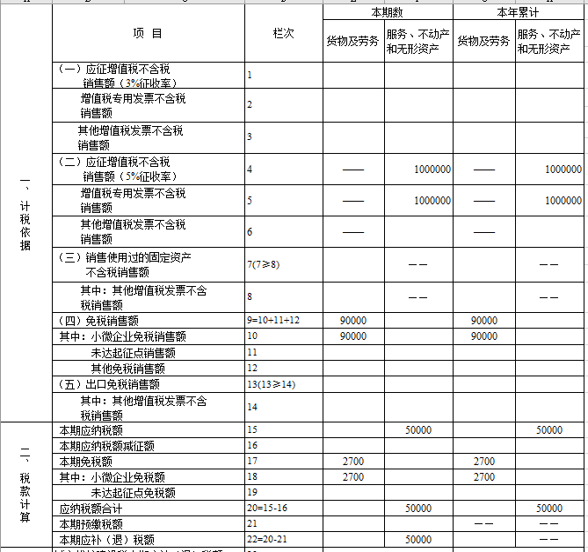

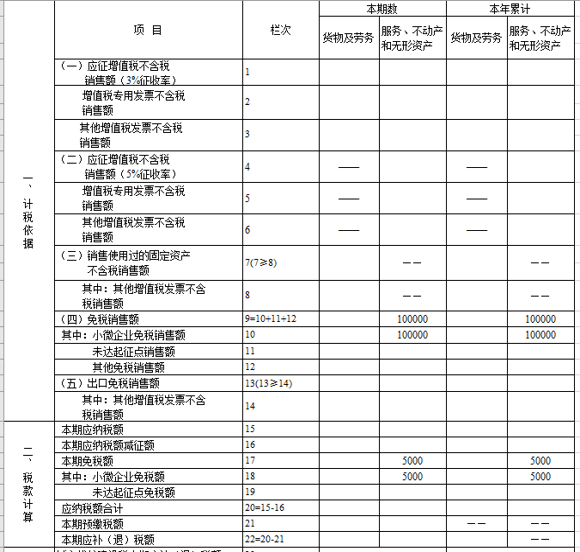

季度销售额超过30万,其中有免税项目,开具免税发票,如2024年1季度自产农产品免税销售额40万,批发零售应税销售额20万,(不含税)开具普通发票。申报填写如下:

第9栏“免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括出口免税销售额。应税行为有扣除项目的纳税人,填写扣除之后的销售额。

第12栏“其他免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括符合小微企业免征增值税和未达起征点政策的免税销售额。

第17栏“本期免税额”:填写纳税人本期增值税免税额,免税额根据第9栏“免税销售额”和征收率计算。

《国家税务总局发布关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号),规定自2016年2月1日起,营业税改征增值税试点期间,纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票,

《国家税务总局关于增值税简易征收政策有关管理问题的通知》 (国税函〔2009〕90号)小规模纳税人销售自己使用过的固定资产和旧货,按下列公式确定销售额和应纳税额:

销售额=含税销售额/(1+3%) 应纳税额=销售额×2%

同时也可以享受目前减按1%征收率的政策。

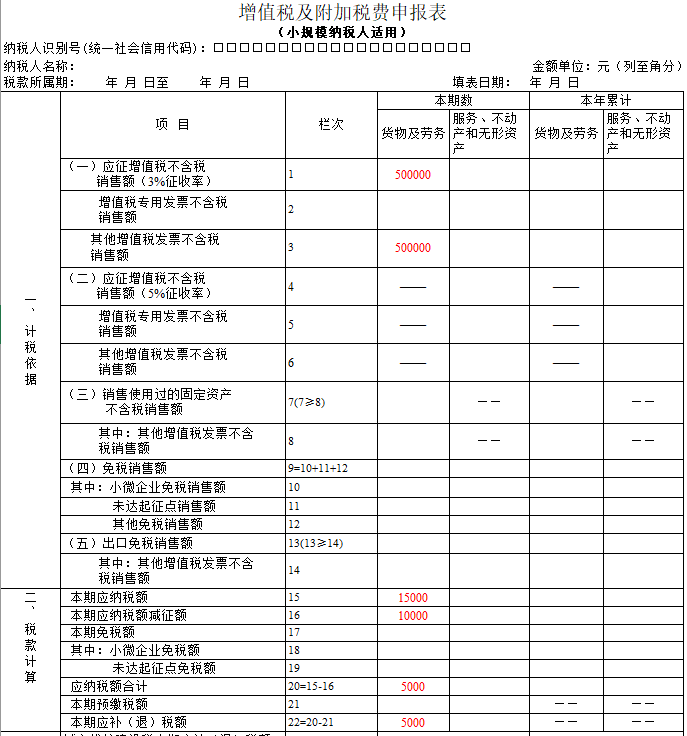

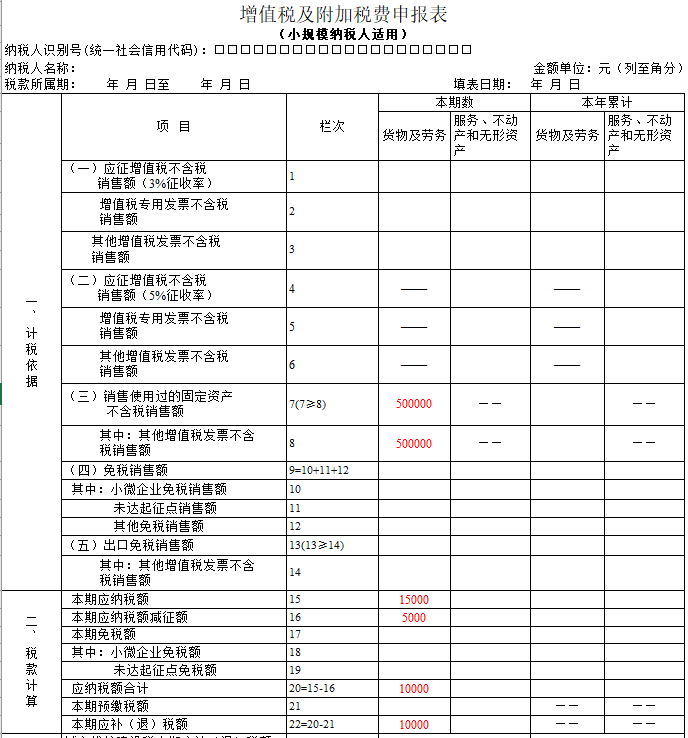

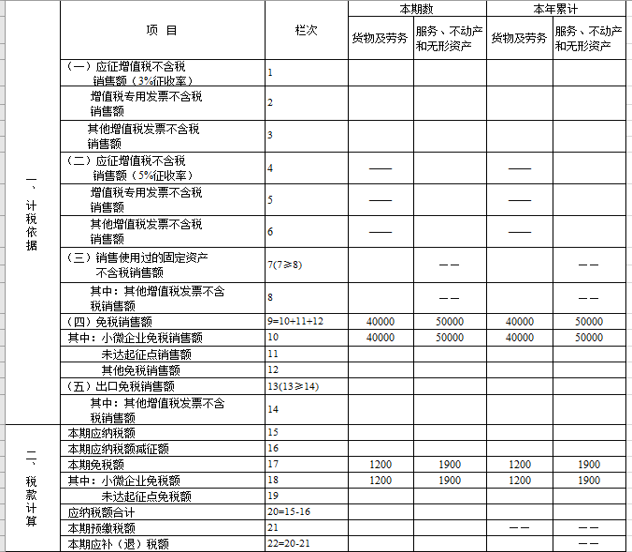

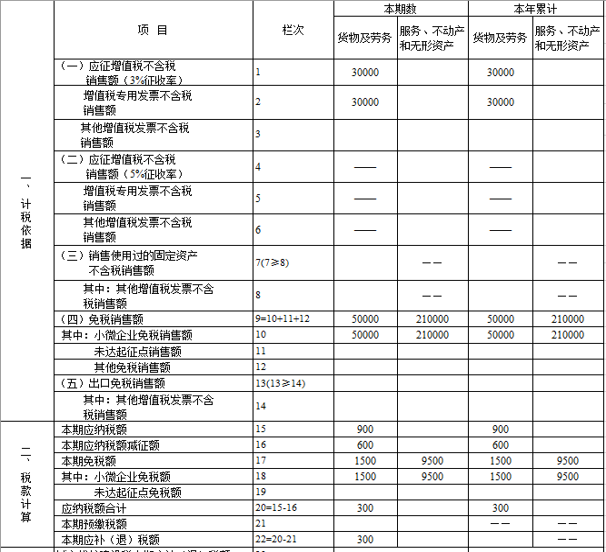

小规模纳税人销售自己使用过的固定资产如何填写申报表?

答:小规模纳税人销售自己使用过的固定资产,先填入第7、8行,然后将减征的1%填入第16行“本期应纳税额减征额”;如果符合小微企业优惠条件,按照小微企业优惠的填报方式填写申报表,不填写7、8行。

小规模纳税人2024年1季度销售自己使用过的设备取得不含税销售额500 000元,适用3%征收率减按1%征收增值税的政策,并开具了1%的增值税普通发票。 小规模纳税人2024年1季度销售自己用过的生产设备取得不含税销售额500 000元,适用3%征收率减按2%征收率征收增值税的政策,并开具了3%的增值税普通发票。 小规模纳税人2024年1季度销售自己用过的生产设备取得不含税销售额500 000元,适用3%征收率征收增值税的政策,并开具了3%的增值税专用发票。

京公网安备11010802041402号

京公网安备11010802041402号