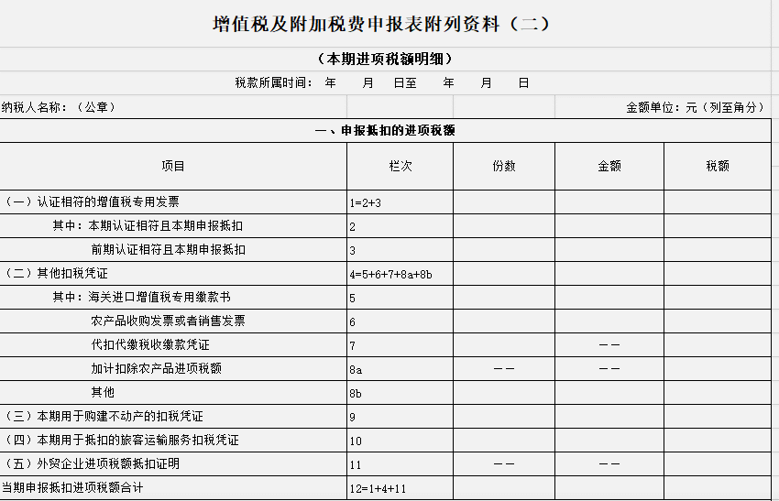

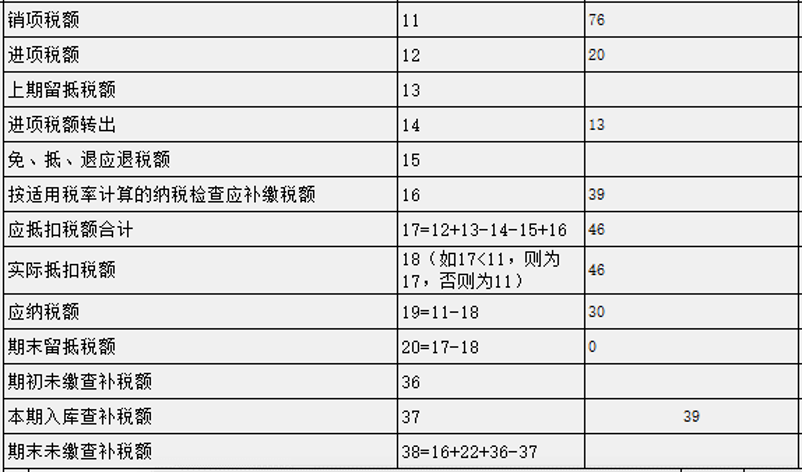

二、附表二填报解析

第1至12栏“一、申报抵扣的进项税额”:

第3栏“前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的增值税专用发票的情况。本栏是第1栏的其中数。 纳税人本期申报抵扣的收费公路通行费增值税电子普通发票(以下简称通行费电子发票)应当填写在第1至3栏对应栏次中。 第1至3栏中涉及的增值税专用发票均不包含从小规模纳税人处购进农产品时取得的专用发票,但购进农产品未分别核算用于生产销售13%税率货物和其他货物服务的农产品进项税额情况除外。

一般而言认证相符即可抵扣,但辅导期一般纳税人需要稽核比对后才可以抵扣,就会出现前期认证相符且本期申报抵扣情况。

《增值税一般纳税人纳税辅导期管理办法》(国税发〔2010〕40号)第七条 辅导期纳税人取得的增值税专用发票(以下简称专用发票)抵扣联、海关进口增值税专用缴款书以及运输费用结算单据应当在交叉稽核比对无误后,方可抵扣进项税额。第十三条 辅导期纳税人按以下要求填写《增值税纳税申报表附列资料(表二)》。

(一)第2栏填写当月取得认证相符且当月收到《稽核比对结果通知书》及其明细清单注明的稽核相符专用发票、协查结果中允许抵扣的专用发票的份数、金额、税额。

(二)第3栏填写前期取得认证相符且当月收到《稽核比对结果通知书》及其明细清单注明的稽核相符专用发票、协查结果中允许抵扣的专用发票的份数、金额、税额。

(三)第5栏填写税务机关告知的《稽核比对结果通知书》及其明细清单注明的本期稽核相符的海关进口增值税专用缴款书、协查结果中允许抵扣的海关进口增值税专用缴款书的份数、金额、税额。

第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证、加计扣除农产品进项税额和其他符合政策规定的扣税凭证。该栏应等于第5至8b栏之和。

第6栏“农产品收购发票或者销售发票”:反映纳税人本期购进农业生产者自产农产品取得(开具)的农产品收购发票或者销售发票情况。从小规模纳税人处购进农产品时取得增值税专用发票情况填写在本栏,但购进农产品未分别核算用于生产销售13%税率货物和其他货物服务的农产品进项税额情况除外。“税额”栏=农产品销售发票或者收购发票上注明的农产品买价×9%+增值税专用发票上注明的金额×9%。 上述公式中的“增值税专用发票”是指纳税人从小规模纳税人处购进农产品时取得的专用发票。执行农产品增值税进项税额核定扣除办法的,填写当期允许抵扣的农产品增值税进项税额,不填写“份数”“金额”。

2024年6月某农业深加工公司购进109万元农产品,取得增值税专用发票,购进100万元农村经济合作社自产农产品取得增值税普通发票,购进某小规模纳税人代开的增值税专用发票103万元,则在购入时可以抵扣9万元(增值税专用发票注明税额)、9万元(增值税普通发票注明100万元乘以9%扣除率)、9万元(代开增值税专用发票票面不含税价格100万元乘以9%扣除率),前一笔填写在第2栏,后两笔填写在第6栏, 借:原材料 (100+91+94)285

应交税费——应交增值税(进项税额) 27

贷:银行存款 312

第7栏“代扣代缴税收缴款凭证”:填写本期按规定准予抵扣的完税凭证上注明的增值税额。

《增值税会计处理规定》(财会〔2016〕22号)“代扣代交增值税”明细科目,核算纳税人购进在境内未设经营机构的境外单位或个人在境内的应税行为代扣代缴的增值税。

支付境外单位咨询费106万元,借管理费用100万元,借应交税费——应交增值税(进项税额)6万元,贷银行存款100万元,贷应交税费——代扣代交增值税6万元,凭完税凭证作为进项税额抵扣的合法凭证。

第8a栏“加计扣除农产品进项税额”:填写纳税人将购进的农产品用于生产销售或委托受托加工13%税率货物时加计扣除的农产品进项税额。该栏不填写“份数”“金额”。

假设上述材料全部用于13%税率货物生产中,则:

借:生产成本 282

应交税费——应交增值税(进项税额) 3

贷:原材料 285

加计抵扣额按三张发票注明的不含税金额的1%计算,即300×1%=3(三张发票分别是100+9、100+免税、100+3)

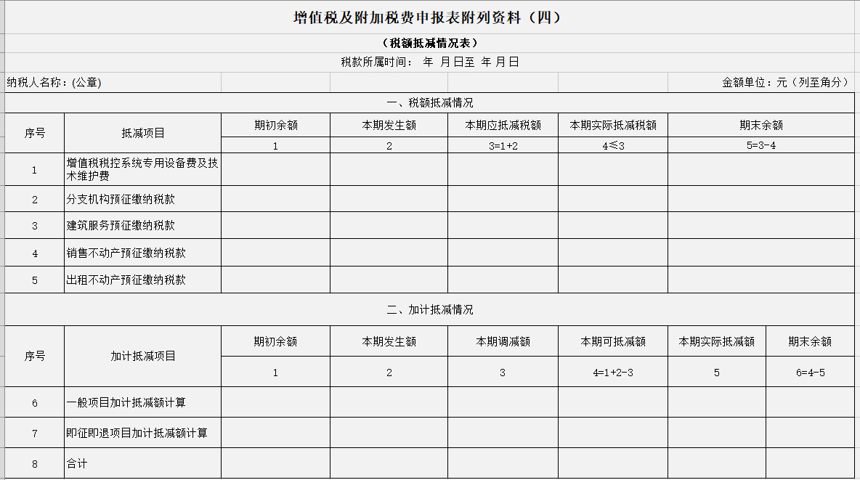

第8b栏“其他”:反映按规定本期可以申报抵扣的其他扣税凭证情况。 纳税人按照规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月将按公式计算出的可以抵扣的进项税额,填入本栏“税额”中。

国家税务总局公告2019年第14号

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率。

不动产净值率=(不动产净值÷不动产原值)×100%

2023年12月购入设备一台113万元,当时不得抵扣且未抵扣,填入本期认证相符且本期未申报抵扣,残值率10%,2024年12月改变用途可以抵扣。

净值率=(113-113×90%÷10)÷113=91%,在次月转入进项税额13×91%=11.83万元。

第9栏“(三)本期用于购建不动产的扣税凭证”:反映按规定本期用于购建不动产的扣税凭证上注明的金额和税额。本栏次包括第1栏中本期用于购建不动产的增值税专用发票和第4栏中本期用于购建不动产的其他扣税凭证

第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”:反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。本栏次包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

这两栏不参与计算进项税额,因为已经在其他栏统计了。

问:纳税人购进国内旅客运输服务,取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额怎么申报?

答:纳税人购进国内旅客运输服务,取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中。

某纳税人2024年4月购进国内旅客运输服务。取得注明旅客身份信息的航空运输电子客票行程单1张,注明的票价2 700元,民航发展基金50元,燃油附加费120元。请问该纳税人应当如何填写增值税纳税申报表? 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%;该纳税人在办理2024年4月税款所属期纳税申报时,应当将按照上述公式计算的航空旅客运输进项税额232.84元,填入《增值税纳税申报表附列资料(二)》第8b栏“其他”“税额”列,第8b栏“其他”“份数”列填写1份,“金额”列填写2 587.16元。同时,还需将上述内容填入本表第10行“(四)本期用于抵扣的旅客运输服务”。当然现在数电发票推开后,就不需要计算了。

第11栏“(五)外贸企业进项税额抵扣证明”:填写本期申报抵扣的税务机关出口退税部门开具的《出口货物转内销证明》列明允许抵扣的进项税额。

京公网安备11010802041402号

京公网安备11010802041402号