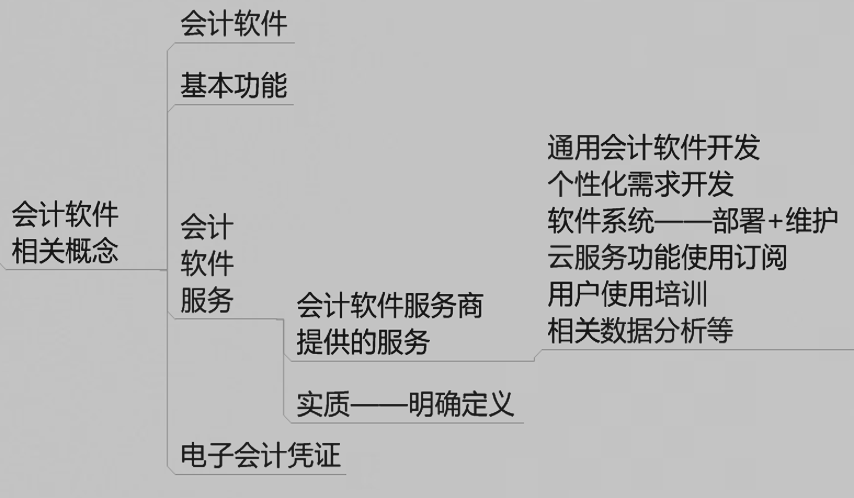

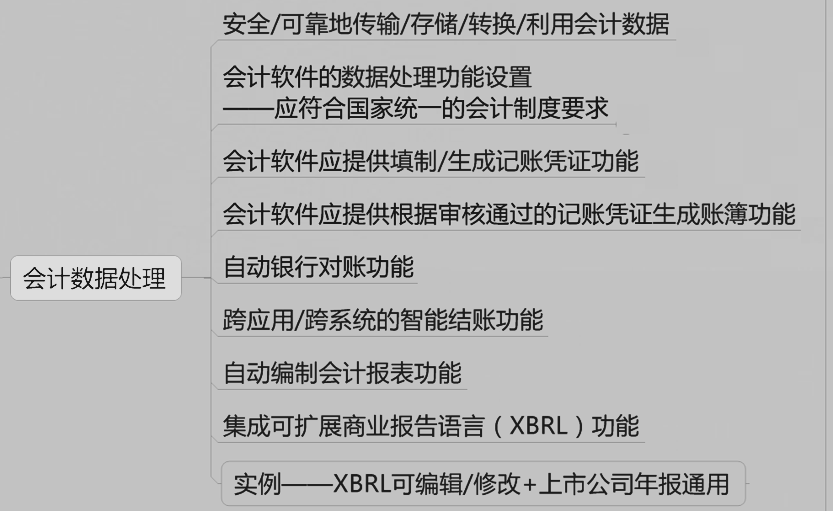

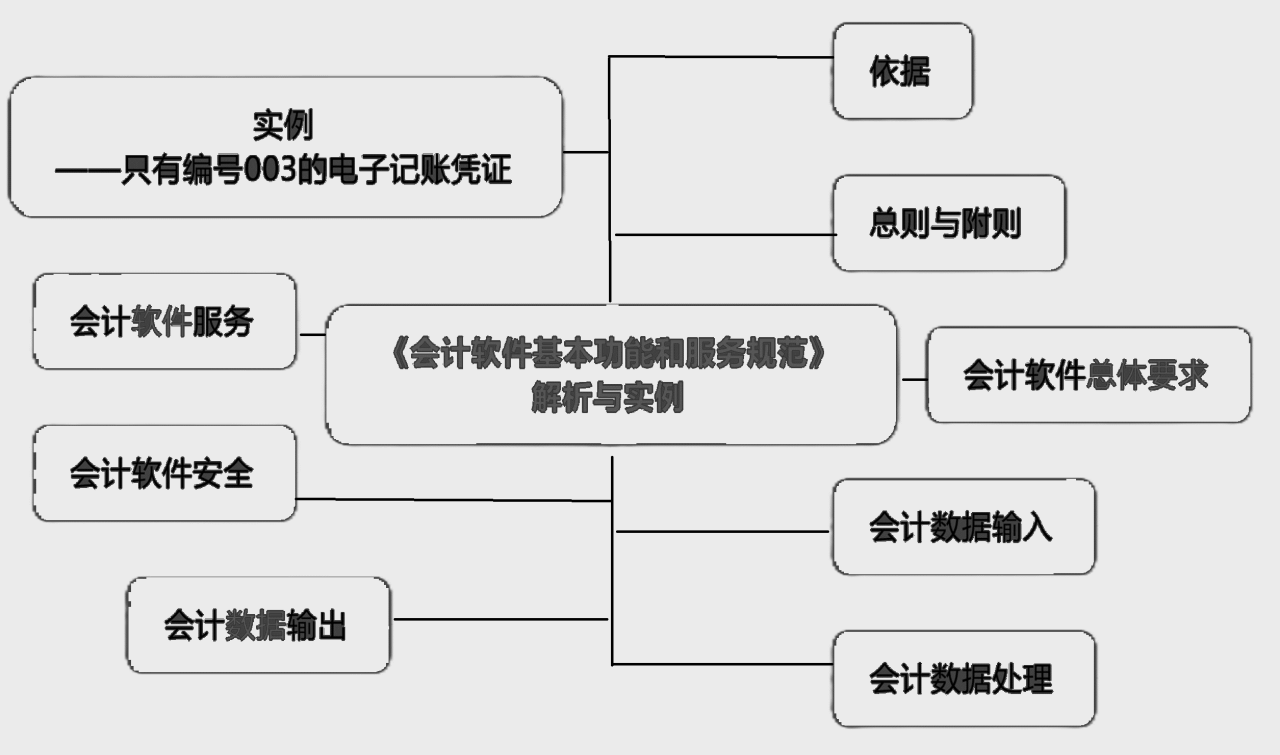

八、会计软件服务

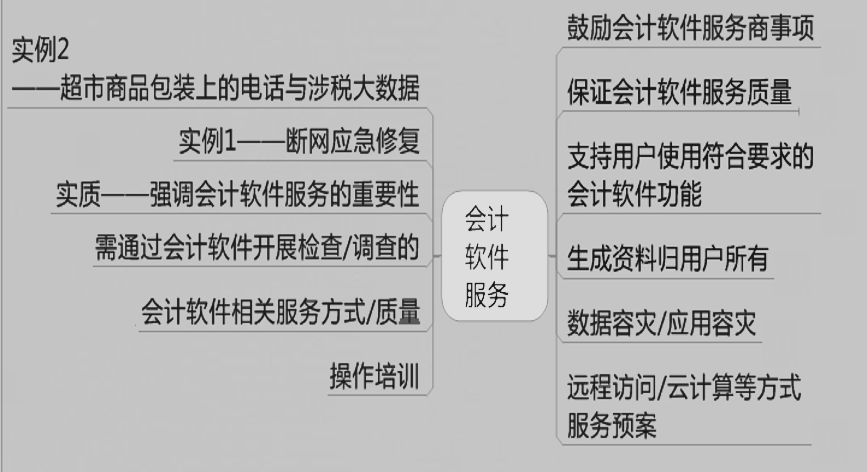

(一)鼓励会计软件服务商事项

为用户提供符合国家统一的会计制度要求的

——个性化/自动化/智能化核算处理功能

为财务报告按规定须经CPA审计的单位提供会计软件时

——鼓励其提供的会计软件适配注册会计师审计数据标准

第三十八条

实例——明确会计软件功能个性化需求开发要求

(二)保证会计软件服务质量(3方面)

1.服务商应保证会计软件服务质量

——按合同约定及时解决用户使用中的故障问题

2.新施行的国家统一的会计制度/会计数据标准

——服务商应及时审查/评估软件功能

——对软件进行必要的维护/升级

——+通知用户所升级的版本/补丁/功能

3.服务提供之前已施行的国家会计制度/会计数据标准

——服务商应为用户免费提供更正程序以消除影响

(影响用户按国家统一的会计制度会计核算的/影响用户按会计数据标准输入/处理/输出会计数据的)

第三十九条

实例1——明确会计软件云服务基本要求

实例2——新《公司法》资本公积补亏/减资补亏规定

(三)支持用户使用符合要求的会计软件功能

服务商以远程访问/云计算等方式提供的会计软件服务

——应支持用户使用符合《软件规范》要求的软件功能

第四十条

实例——可税前扣除的一次性折旧条件

(四)生成资料归用户所有

用户以远程访问/云计算等方式使用会计软件服务生成的电子会计资料/相关数据

服务商应提供符合国家统一标准的数据接口供用户导出

不得以任何理由拒绝用户导出电子会计资料的请求

第四十一条

实例——来源可靠/程序规范/要素合规的电子会计资料与纸质会计资料具有同等法律效力

(五)数据容灾/应用容灾

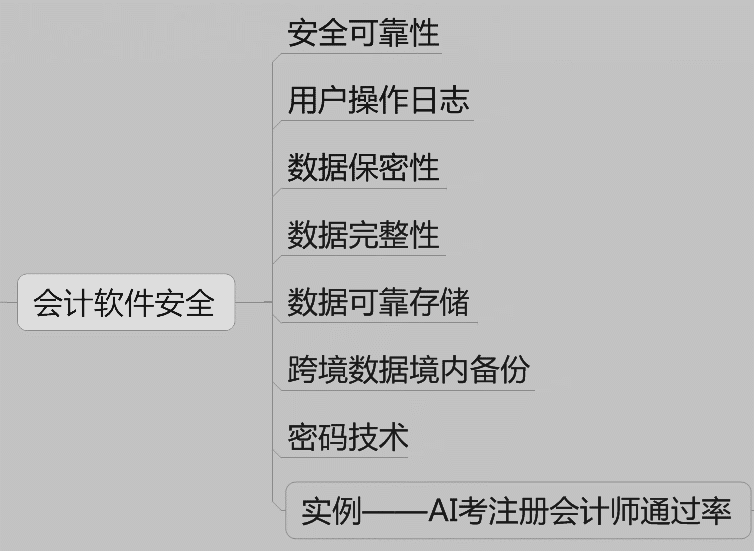

以远程访问/云计算等方式提供服务的服务商

——严格遵守国家网络安全/数据安全/信息保护等规定

——落实网络安全等级保护的有关要求

——在技术上保证用户会计资料的安全/完整/可用

——为用户资料提供必要的数据容灾/应用容灾技术措施

出现系统故障/自然灾害导致数据毁损的

——能及时为用户恢复会计资料+保障用户业务延续

因服务商原因造成用户会计资料泄露/毁损的

——服务商应按规定承担恢复/赔偿责任

第四十二条

实例1——停电时无人机供电

实例2——网络安全等级保护(《网络安全法》正修改)

GB/T 22239-2019

全国信息安全标准化技术委员会

《信息安全技术-网络安全等级保护基本要求》五级保护

实例3——《数据安全法》自2021年9月1日起施行

数据安全与发展

数据安全制度

数据安全保护义务

政务数据安全与开放

(六)远程访问/云计算等方式服务预案

会计软件服务商应做好预案

——本服务商不能维持服务的情况下

——保障用户电子会计资料安全/单位会计工作持续进行

+相关服务合同——与用户就预案约定

第四十三条

实例——某省社保平台“待遇认证”刷脸故障

(七)操作培训

会计软件服务商

——应为用户提供必要的使用操作培训/相关教程资料

和用户合同约定操作培训事宜的

——应从其约定

第四十四条

实例——和用户一起试操作

(八)会计软件相关服务方式/质量

会计软件服务商

——可采用多种方式为用户提供实时技术支持

现场服务/呼叫中心/在线人工/智能客服/网络社区服务等

会计软件服务商

——应努力提高会计软件相关服务质量

按合同约定及时解决用户使用中的故障问题

+建立突发问题应急机制

第四十五条

实例——投诉机制

实例——《工作规范》规范了单位会计信息化建设的内容

明确建设目标/资源投入

制定整体规划/建设方向

构建管理机制/标准体系

建设信息系统

实现内外部系统互通等

(九)需通过会计软件开展检查/调查的

有关部门依法开展监督检查工作

会计软件服务商——应配合/提供相关文档等支持资料

第四十六条

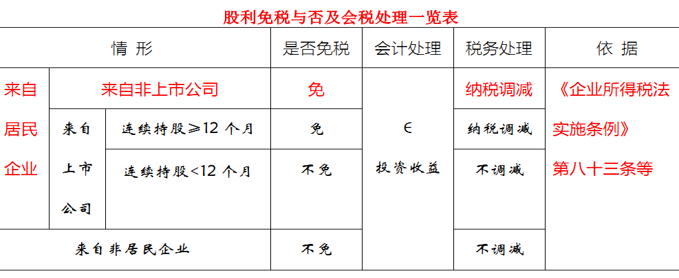

实例——股息红利免税情形

会计软件服务总结

实质——强调会计软件服务的重要性

实例1——断网应急修复

实例2——超市商品包装上的电话与涉税大数据

实例3——小型微利企业条件

实例4——《绿色数据中心政府采购需求标准(试行)》

财库〔2023〕7号

财政部+生态环境部+工业和信息化部

数字产业绿色低碳发展

京公网安备11010802041402号

京公网安备11010802041402号